实训题:如何准备销售说辞。

(1)整体把握市场

这部分工作,是很多销售人员容易忽略的,但事实上,要在跟商家打交道的时候表现出你的专业性,这是必不可少的重要基础,只有在对整个市场有了整体把握以后,在跟客户交流的时候才能够有撞击,产生思想的火花。

(2)剖析产品

这里用了剖析的字眼,就是要求把产品的各种属性都分析清楚,并且结合到竞争对手的产品做相应比较,我把这叫做“划格子”,在一张表格里面把自己的产品和竞争对手的产品放在一起,对各个方面进行比较,重点是客户关心的价格、功能、配置这些属性。只有把这些都搞清楚了以后,在实际工作中才能够做到知己知彼、扬长避短。

(3)拟出客户利益点

分析完产品之后,要按照FABE销售模式(特、优、利、证销售法)进行再次提炼、总结,把产品特点转化为自身优势,进而转化为客户利益并找出实实在在的证明,这里的证明既有权威部门颁发的证书、也有实际验证的结果、还包括其他消费者使用产品的故事,讲故事尤其是一种打消疑虑的很有效的方法。

审计人员在审计时发现被审计单位销售了一批存货,账面余额为100万元,已计提的存货跌价准备为20万元,取得的销售价款为130万元,则审计人员认为被审计单位该销售应该结转的成本为( )万元。

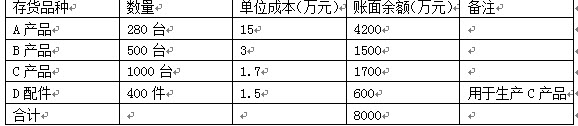

奔腾股份有限公司是生产电子产品的上市公司,为增值税一般纳税企业,企业按单项存货、按年计提跌价准备。2007年12月31日,该公司期末存货有关资料如下:

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。

2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。

要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

免费的网站请分享给朋友吧