费用的流出包括向所有者分配的利润。( )

企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。( )

在所有的辅助生产费用分配方法中,最准确的方法是一次交互分配法。( )

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额。( )

损失是指由企业非日常活动所形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。( )

某企业年初未分配利润为1100万元,当年利润总额为1200万元,所得税费用为200万元,该企业按10%提取法定盈余公积。假定不考虑其他因素,则该企业可供投资者分配的利润为()万元。

损失是指由企业非日常活动所形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。( )

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额。( )

利润和利润分配表反映项目计算期内各年的投资、融资及经营活动的资金流入和流出,用于计算累计盈余资金,分析项目的财务生存能力。

利润及利润分配表中计算的经济评价指标包括( )。

费用的流出包括向所有者分配的利润。( )

辅助生产费用采用计划成本分配法分配的特点是()。

利润分配的一般顺序是提取法定盈余公积、提取任意盈余公积、向投资者分配利润。

下列各项中,年终结转后“利润分配——未分配利润”科目借方余额反映的是( )。

某公司年初“利润分配——未分配利润”科目贷方余额为700 000元,本年实现净利润5 000 000元,本年提取法定盈余公积500 000元,宣告分配现金股利2 000 000元。不考虑其他因素,该公司当年结转本年利润及其分配的会计处理正确的有( )。

[图1]

下列费用的分配方法中特别适用于季节性生产企业制造费用分配的方法是()。

下列各项中,年度终了需要转入“利润分配——未分配利润”科目的有( )。

根据以下材料,完成下题。

单位:万元

净利润;3400股本(市价10.58元,面值1元);3000

加:年初未分配利润;1600资本公积;1050

可供分配利润;5000

减:提取法定盈余公积;500盈余公积;1250

可供股东分配的利润;4500

减:提取任意盈余公积;450未分配利润;2000

已分配普通股股利;2050

未分配利润;2000所有者权益合计;7300

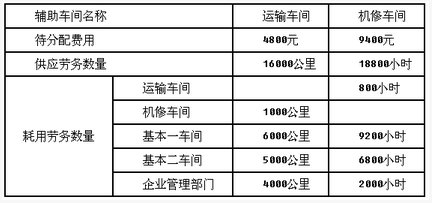

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2014年12月有关辅助生产费用的资料如下表:

要求:

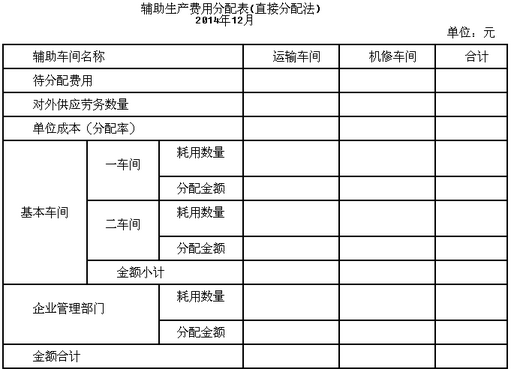

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

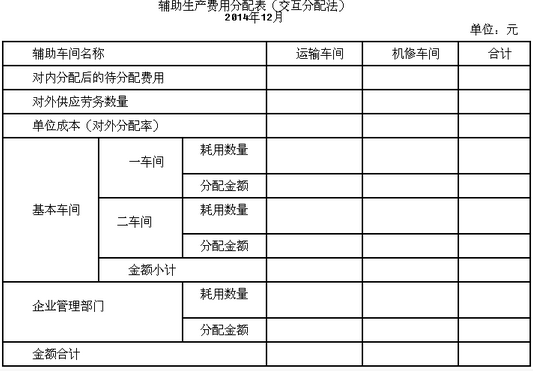

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

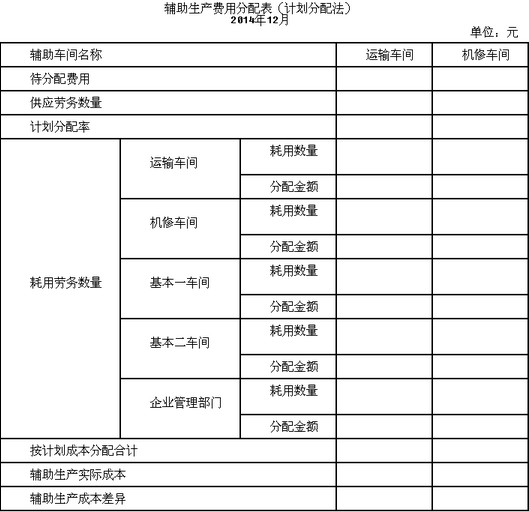

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

免费的网站请分享给朋友吧