存货的审计目标( )

审计人员制定的存货监盘计划中应包含的主要内容有( )。

下列各项中,属于生产业务审计目标的是( )。

财务审计一般审计目标中的总体合理性是指()

下列有关生产业务的审计程序和具体审计目标的表述中,正确的是()

假定内部审计师计算某一产品线的存货周转率并且已确认许多产品线的周转率小于3.5。以下哪项结论可由上述审计结果所证实:

Ⅰ.确认的产品线包括过时的存货。

Ⅱ.存货是按超过净变现值的价值计价的。

Ⅲ.鉴于公司持有的过时存货,使存货成本太高。

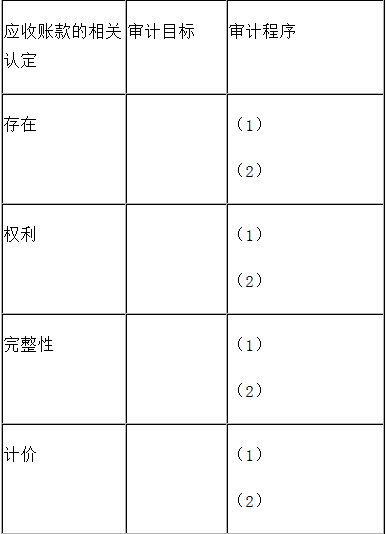

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:要求:

请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

存货的审计目标和存货的一般审计程序是什么

简述审计的目标?

分析固定资产审计目标。

存货成本审计

注册会计师在对被审计单位的存货跌价准备进行审计时,下列各项中,对存货跌价准备直接构成影响的有( )。

固定资产审计目标一般不包括( )。

审计人员抽点存货样本一般不得低于存货总量的( )。

财务审计项目中,“完整性”审计目标指的是( )。

因为不存在满意的替代程序来观察和计量期末存货,所以,审计人员必须对被审计单位的存货进行盘点。

下列关于审计目标的说法中,错误的是( )。

存货的审计目标( )

注册会计师Z是ABC公司2019年度会计报表审计的外勤审计负责人,在审计过程中,如果通过监盘发现AB公司存货账面记录与经监盘确认的存货发生重大差异,注册会计师Z采用的程序是( )。

存货期末盘点是被审计单位存货内部控制的基本要求,但注册会计师也应承担相应的责任。

促进组织完善治理、增加价值和实现目标是( )的总体审计目标。

固定资产的审计目标不包括( )。

审计人员在审计时发现被审计单位销售了一批存货,账面余额为100万元,已计提的存货跌价准备为20万元,取得的销售价款为130万元,则审计人员认为被审计单位该销售应该结转的成本为( )万元。

审计人员运用分析方法检查存货的总体合理性时应采用的指标是( )。

审计人员通过存货监盘、分析相关业务及费用开支等,核实营业收入的( )。

财务审计项目的一般审计目标包括( )。

免费的网站请分享给朋友吧