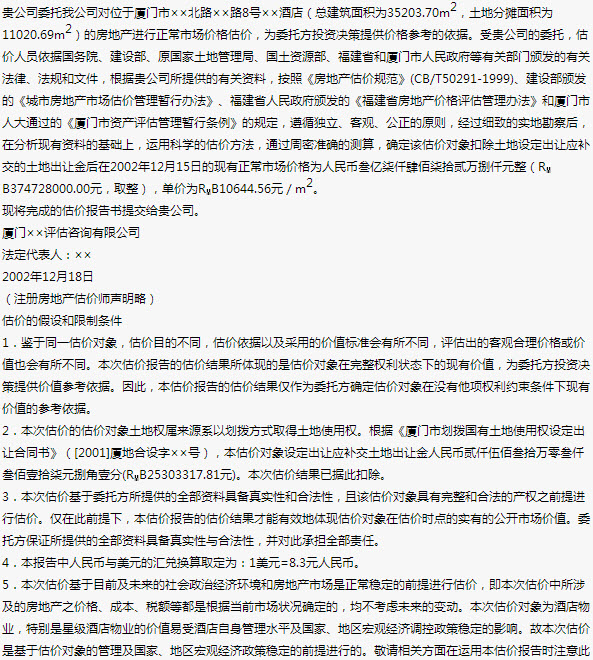

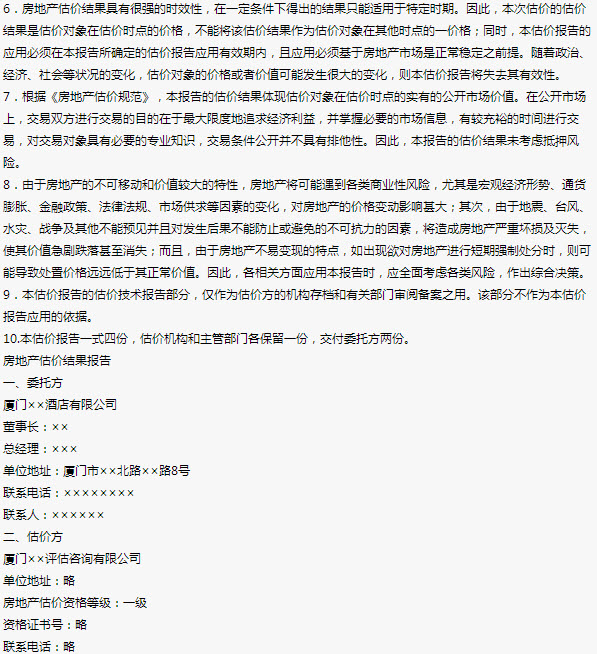

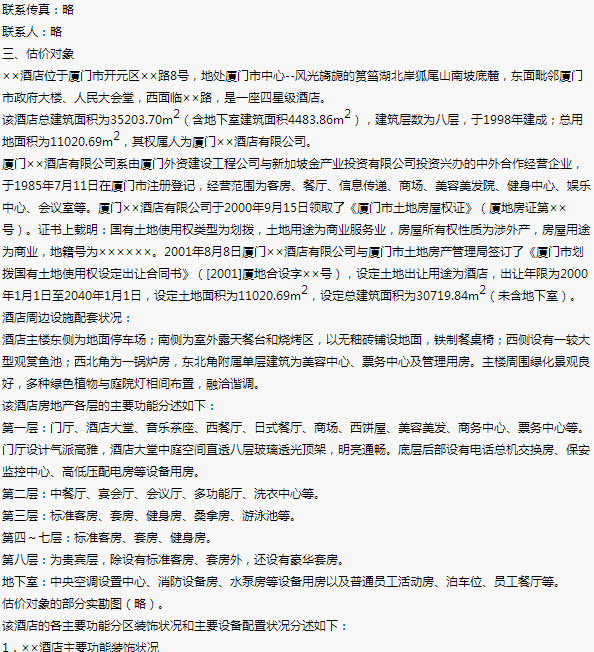

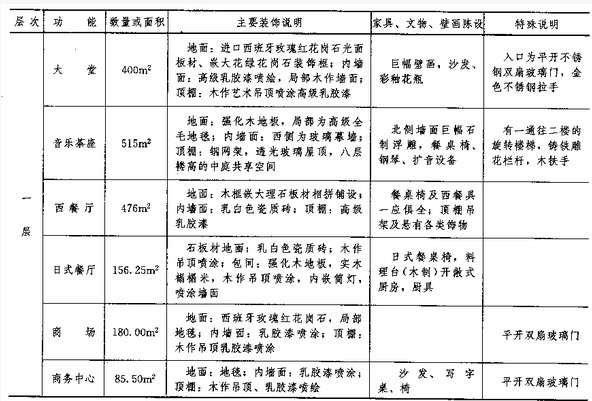

正确答案

(1)债券税前资本成本=5%+[(10.25%-5.05%)+(9.6%-4.7%)+(9.5%-4.6%)]/3=10%债券发行价格=90×(P/A,10%,5)+1000×(P/F,10%,5)=90×3.7908+1000×0.6209=962.072(元)发行份数=300000000/962.072=311827(份)(2)转换价值=1000/20×26.5=1325(元)债券价值=20×(P/A,10%,2)+1000×(P/F,10%,2)=20×1.7355+1000×0.8264=861.11(元)所以债券的底线价值为1325元。设投资者的税前报酬率为I1000=20×(P/A,I,3)+1325×(P/F,I,3)当I=10%时,20×(P/A,10%,3)+1325×(P/F,10%,3)=1045.21(元)当I=12%时,20×(P/A,12%,3)+1325×(P/F,12%,3)=991.17(元)(I-10%)/(12%-10%)=(1000-1045.21)/(991.17-1045.21)I=11.67%(3)优点:①与普通债券相比,可转换债券使得公司能够以较低的利率取得资金。降低了公司前期的筹资成本。②与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性。有利于稳定公司股票价格。缺点:①股价上涨风险。如果转换时股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。②股价低迷风险。发行可转换债券后,如果股价没有达到转股所需要的水平,可转债持有者没有如期转换普通股,则公司只能继续承担债务。③筹资成本高于纯债券。

试题解析

;

; ;

; ;

; ;

; ;

; ;

; ;

; ;

; ;

; ;

; ;

;