根据本题要点(3)提示的内容,投资人王某的观点是否正确?并说明理由。

投资人王某的观点错误。根据规定,一般保证人破产的,不得行使先诉抗辩权。

【知识点】保证

【题库维护老师:CRM】

投资人王某的观点错误。根据规定,一般保证人破产的,不得行使先诉抗辩权。

【知识点】保证

【】

注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下:

注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下:  另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)甲公司发行股份的价格是否符合规定?并说明理由。 (8)2014年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。 要求:根据以上资料,回答下列问题。 (1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。 (2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。 (3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。 (4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。 (6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)甲公司发行股份的价格是否符合规定?并说明理由。 (8)2014年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

注:公司2011年年末不存在未弥补的亏损。 (4)万佳公司与其控股股东软件公司的主营业务均为同类集成产品的软件开发。 (5)万佳公司的财务负责人王某同时担任软件公司的董事兼总经理,其财务人员郭会计在软件公司兼任出纳。 【案例要求】 (1)判断万佳公司是否符合首次公开发行股票并上市中法定存续的期限条件,简要说明理由。 (2)结合《公司法》的规定,判断有限责任公司依法变更为万佳公司时发起人人数和拆股比例是否符合规定,简要说明理由。 (3)根据本题要点(1)所述内容,判断万佳公司发行前的股本总额是否符合规定,简要说明理由。 (4)根据本题要点(2)所述内容,判断万佳公司无形资产占净资产的比例是否符合规定,简要说明理由。 (5)根据本题要点(3)所述内容,分别简要说明万佳公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定。 (6)根据本题要点(4)所述内容,判断该情形是否会影响万佳公司首次公开发行股票并上市,简要说明理由。 (7)根据本题要点(5)所述内容,判断该情形是否构成万佳公司首次公开发行股票并上市的障碍,简要说明理由。

注:公司2011年年末不存在未弥补的亏损。 (4)万佳公司与其控股股东软件公司的主营业务均为同类集成产品的软件开发。 (5)万佳公司的财务负责人王某同时担任软件公司的董事兼总经理,其财务人员郭会计在软件公司兼任出纳。 【案例要求】 (1)判断万佳公司是否符合首次公开发行股票并上市中法定存续的期限条件,简要说明理由。 (2)结合《公司法》的规定,判断有限责任公司依法变更为万佳公司时发起人人数和拆股比例是否符合规定,简要说明理由。 (3)根据本题要点(1)所述内容,判断万佳公司发行前的股本总额是否符合规定,简要说明理由。 (4)根据本题要点(2)所述内容,判断万佳公司无形资产占净资产的比例是否符合规定,简要说明理由。 (5)根据本题要点(3)所述内容,分别简要说明万佳公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定。 (6)根据本题要点(4)所述内容,判断该情形是否会影响万佳公司首次公开发行股票并上市,简要说明理由。 (7)根据本题要点(5)所述内容,判断该情形是否构成万佳公司首次公开发行股票并上市的障碍,简要说明理由。

当注册会计师出具( )的审计报告时,应当在意见段之前增加说明段,以说明所持意见的理由。

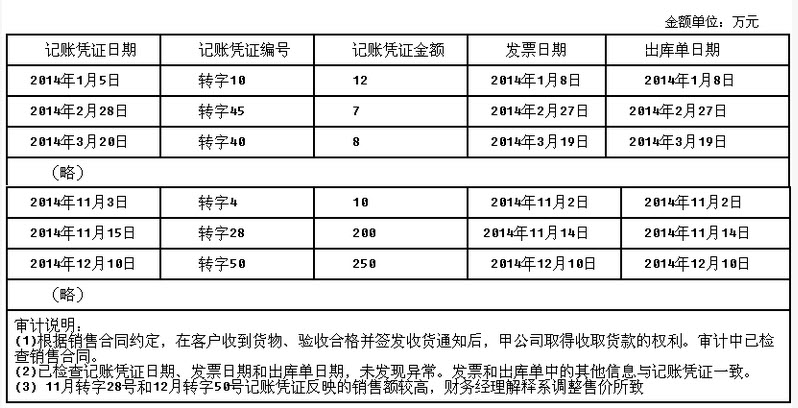

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

7月1日,无权代理人甲以A公司的名义签发一张100万元的转账支票给B公司,该支票上记载收款人为B公司,付款人为乙银行,甲在该支票上签章。7月2日,B公司在明知甲没有代理权的情况下,仍将该支票背书转让给不知情的C公司,以支付货款。7月3日,C公司为向D公司支付租金,将该支票交付给D公司,但未在该支票上背书和签章。D公司因急需向E公司支付工程款,D公司便私刻了C公司法定代表人张某的人名章和C公司财务专用章,加盖于背书栏,并直接记载E公司为被背书人。E公司不知有假,接受了票据。7月8日,E公司向乙银行提示付款,被拒绝付款。

要求:根据上述内容,分别回答下列问题:

(1)B公司是否取得了票据权利?并说明理由。

(2)C公司是否取得了票据权利?并说明理由。

(3)E公司是否有权向C公司追索?并说明理由。

(4)E公司是否有权向D公司追索?并说明理由。

(5)E公司是否有权向B公司追索?并说明理由。

(6)E公司是否有权向A公司和甲追索?并说明理由。

2012年4月1日,王某与丁某签订了房屋买卖合同,双方约定:王某将其房屋出售给丁某,房价120万元。丁某支付房屋价款后,王某于2012年4月10日向丁某交付了房屋,但双方没有办理产权过户登记。丁某对房屋进行了简单装修,于2012年4月20日将该房屋出租给叶某,租期为2年。2012年6月1日,王某因病突然去世,全部遗产由其子小王继承,小王于2012年6月5日办理了产权过户登记,将该房屋产权过户到自己的名下。2012年6月10日,小王将该房屋作价130万元卖给杜某,双方于6月11日办理了产权过户登记。2012年7月1日,杜某要求叶某返还该房屋,遭到叶某的拒绝。

要求:根据上述内容,分别回答下列问题:

(1)王某与丁某的房屋买卖合同是否已经生效?并说明理由。

(2)丁某是否取得了该房屋的所有权?并说明理由。

(3)如果该房屋于2012年4月12日遭雷击发生毁损,该房屋毁损的风险由谁承担?并说明理由。

(4)小王从何时取得房屋的所有权?并说明理由。

(5)杜某是否有权请求叶某返还房屋?并说明理由。

自2014年初以来,A公司出现不能清偿到期债务,且资产不足以清偿全部债务的情况。2014年7月1日,人民法院经审查裁定受理了A公司的破产申请,并指定了管理人。在该破产案件中,存在下述情况:

(1)A公司欠甲公司货款100万元(2014年9月1日到期),甲公司欠A公司修理费100万元(2014年2月1日到期)。2014年7月4日,甲公司书面通知管理人,主张抵销各自的债务(通知中未约定异议期)。2014年8月10日,管理人以A公司欠甲公司的货款尚未到期为由,向人民法院提起诉讼,主张甲公司的抵销无效。

(2)2014年4月1日,A公司和乙公司订立一份100万元的买卖合同。根据约定,乙公司将一台机器设备卖给A公司,交货日期为4月1日,付款日期为9月1日;在A公司付清全部价款之前,该设备的所有权归乙公司所有。A公司已经支付货款60万元。人民法院裁定受理A公司的破产申请后,管理人决定继续履行该买卖合同。

(3)2013年11月,A公司向丙公司租用机床一台,租期1年,租金已一次性付清。2014年5月,A公司以120万元的市场价格将该机床售与知情的丁公司,双方已交货、付款。丙公司获悉该机床已被A公司卖给丁公司后,要求丁公司返还该机床,遭丁公司拒绝。

(4)2013年12月,A公司向戊公司租用挖掘机一台,租期1年,租金已一次性付清。2014年6月5日,该挖掘机因水灾受损,获保险赔偿金60万元。人民法院裁定受理A公司的破产申请时,该保险赔偿金已经交付给A公司。戊公司向管理人主张取回60万元的保险赔偿金。

(5)A公司应支付庚公司货款200万元,合同约定的付款日期为2014年6月1日。2014年4月1日,A公司向庚公司提前清偿了该笔债务。2014年7月11日,管理人请求人民法院撤销该清偿行为。

(6)A公司应支付辛公司货款500万元,A公司以其机器设备设定了抵押担保(该机器设备价值800万元)。2014年4月1日,A公司向辛公司清偿了该笔债务。2014年7月12日,管理人请求人民法院撤销该清偿行为。

(7)A公司欠缴税款1000万元,在破产案件受理前因欠缴税款产生的滞纳金为80万元,在破产案件受理后因欠缴税款产生的滞纳金为20万元。

要求:根据上述内容,分别回答下列问题:

(1)根据本题要点(1)所提示的内容,管理人向人民法院提起诉讼的时间是否符合企业破产法律制度的规定?管理人以A公司欠甲公司的货款尚未到期为由提出异议,能否获得人民法院的支持?如果人民法院于2014年8月28日驳回了管理人提起的抵销无效诉讼请求,该抵销自何时生效?并分别说明理由。

(2)根据本题要点(2)所提示的内容,当乙公司要求管理人及时支付剩余的40万元价款时,管理人能否以该债务尚未到期为由提出抗辩?如果管理人无正当理由未及时支付40万元的价款,给乙公司造成损害时,乙公司是否有权主张取回该设备?并分别说明理由。

(3)根据本题要点(3)所提示的内容,丁公司是否有权拒绝丙公司返还该机床的请求?如果丙公司依法追回该机床后,因丁公司已支付对价而产生的债务,应如何处理?并分别说明理由。

(4)根据本题要点(4)所提示的内容,戊公司是否有权主张取回60万元的保险赔偿金?如果戊公司不能取回60万元的保险赔偿金,戊公司因财产损失形成的债权,应如何处理?并分别说明理由。

(5)根据本题要点(5)所提示的内容,管理人请求人民法院撤销该清偿行为的主张能否获得人民法院的支持?并说明理由。

(6)根据本题要点(6)所提示的内容,管理人请求人民法院撤销该清偿行为的主张能否获得人民法院的支持?并说明理由。

(7)根据本题要点(7)所提示的内容,A公司因欠缴税款产生的滞纳金应如何处理?

中国证监会的某证券监管派出机构于2009年7月在对甲上市公司进行例行检查时,发现该公司存在以下事实:(1)2009年2月10日,经甲公司股东大会决议,甲公司为减少注册资本而收购本公司股份1000万股,甲公司于3月10日将其注销。

(2)2009年4月1日,经甲公司股东大会决议,甲公司为奖励职工而收购本公司6%的股份,收购资金6000万元全部计入甲公司的成本费用,截止7月1日,收购的股份尚未转让给职工。

(3)2009年5月,经甲公司董事会同意,董事王某同甲公司进行了一项交易,王某从中获利20万元。

(4)甲公司董事张某在执行公司职务时违反公司章程的规定,给公司造成了100万元的经济损失。2009年5月10日,连续180日持有甲公司2%股份的A股东,书面请求甲公司监事会向人民法院提起诉讼,但监事会直至6月15日仍未对张某提起诉讼。

(5)2009年6月,乙公司严重侵犯了甲公司的专利权,给甲公司造成了重大损失,但甲公司怠于对乙公司提起诉讼。

要求:根据上述内容,分别回答下列问题:

(1)根据本题要点(1)所提示的内容,指出甲公司的做法存在哪些不符合规定之处?并说明理由。

(2)根据本题要点(2)所提示的内容,指出甲公司的做法存在哪些不符合规定之处?并说明理由。

(3)根据本题要点(3)所提示的内容,董事王某同甲公司的交易是否符合规定?并说明理由。王某的收入应如何处理?

(4)根据本题要点(4)所提示的内容,指出A股东还可以采取什么行动?并说明理由。

(5)根据本题要点(5)所提示的内容,连续180日持有甲公司2%股份的A股东可以通过哪些途径对乙公司提起诉讼?

免费的网站请分享给朋友吧