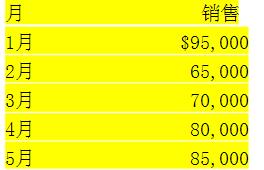

Pine Hill公司在历史上没有很大的坏账。现金销售是总销售的10%。赊账销售的回款如下所示 40%的赊账销售在销售当月收回 30%的赊账销售在销售后第一个月收回 25%的赊账销售在销售后第二个月收回 5%的赊账销售在销售后第三个月收回 对现金和赊账销售的预测如下  由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

某公司在增加10%的销售人员后,销售额增加了12%,则该公司可以考虑________。

Pine Hill Wood公司在5月份的预计现金流是()

Pine Hill Wood公司在5月份的预计现金流是()

Pine Hill Wood公司在5月份的预计现金流是()

Pine Hill Wood公司在5月份的预计现金流是()

免费的网站请分享给朋友吧