合伙型会计师事务所特征为()。

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

ABC会计师事务所拟承接以下客户2013年度财务报表审计工作。假定存在以下情形:(1)A公司2013年度的财务报表由XYZ会计师事务所审计并出具了报告。近日因XYZ会计师事务所的注册会计师受到相关部门的处罚,A公司拟另行委托ABC会计师事务所审计其2013年的财务报表并出具审计报告。A公司只同意ABC会计师事务所与承接2012报表审计的K会计师事务所沟通。

(2)B公司以招标的方式选聘2013年度财务报表审计的注册会计师。在应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,即可与B公司签订审计业务约定书,无须另行通知。

(3)C公司为参与企业购并委托审计,在业务约定书中约定为按审计后资产的千分之五收取审计费用。

(4)D公司委托ABC会计师事务所审计其2013年财务报表,现因急需为取得银行贷款要求ABC会计师事务所加快进度加班完成,承诺一旦如期完成,将安排项目合伙人去欧洲旅游。

(5)E机构为一家公益组织,2013年初ABC会计师事务所接受委托为其管理的公益基金的收支设计内部控制,现接受委托审计其2013年度财务报表,为此,双方另行签订了业务约定书。

(6)在承接F公司2013年度财务报表审计工作时,了解到拟安排本次审计项目经理的妻子在F公司担任人事部经理,事务所安排了同一部门的注册会计师担任本审计项目的经理。

要求:针对事项(1)至(6),逐项指出是否违反中国注册会计师职业道德守则,并简要说明理由。

X银行拟申请公开发行股票,委托ABC会计师事务所审计其1999年度、2000年度和2001年度会计报表,双方于2001年底签定审计业务约定书。

假定ABC会计师事务所及其审计小组成员与X银行存在以下情况:

(1)ABC会计师事务所与X银行签订的审计业务约定书约定:审计费用为1500000元,X银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付;

(2)2000年7月,ABC会计师事务怕按照正常借款程序和条件,向X银行以抵押贷款方式借款10000000元,用于购置办公用房;

(3)ABC会计师事务所的合伙人A注册会计师目前担任X银行的独立董事;

(4)审计小组负责人B注册会计师1998年曾提供X银行的审计部经理;

(5)审计小组成员C注册会计师自2000年以来一直协助X银行编制会计报表;

(6)审计小组成员D注册会计师的妻子自1998年度起一直提供X银行的统计员。

要求:

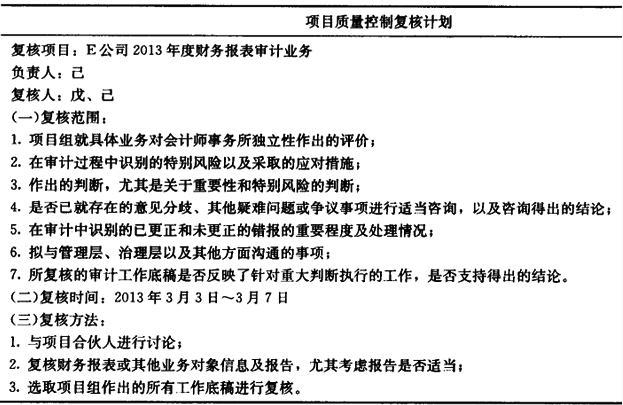

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧