乙公司是否取得丁的小汽车的抵押权?并说明理由。

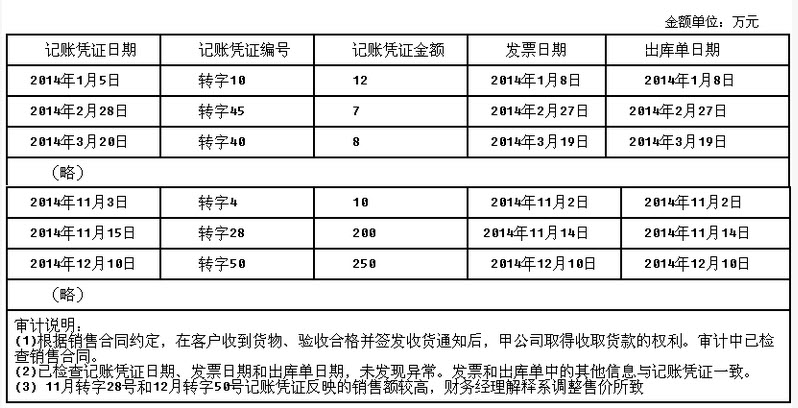

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

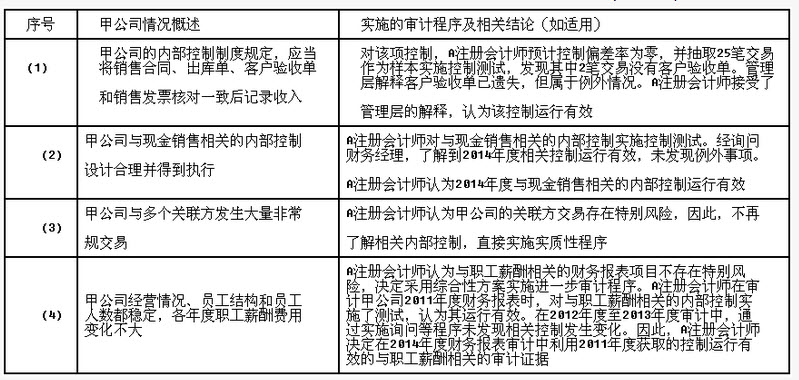

甲公司主要生产和销售汽车零部件。A注册会计师连续三年负责审计甲公司的财务报表。在2014年度财务报表审计中,A注册会计师了解的相关情况、实施的部分审计程序及相关结论(如适用)摘录如下: 要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

审计项目组负责人注册会计师A在对甲公司及其环境了解过程中,发现以下事项:(1)甲公司所处的生物制药行业整体竞争激烈,市场处于饱和状态,同行业公司的主营业务收入年增长率低于2%,但甲公司董事会仍要求管理层将2014年度主营业务收入增长率确定为15%。

(2)甲公司下属的6家子公司有五家已经按照业绩考核要求实现销售收入增长的预期。集团总部管理层除领取固定工资外,其奖金金额与当年完成主营业务收入的情况挂钩。

(3)在以前年度审计中,其他事务所没有发现甲公司收入确认方面存在舞弊行为,因此,在2014年度审计中,注册会计师A朱将收入确认作为由于舞弊导致的重大错报风险领域。

(4)在对日常会计核算的会计分录和合并财务报表其他调整分录进行测试时,注册会计师A发现甲公司有通过关联方夸大当年营业收入的舞弊事实,而且是高管层凌驾于内部控制之上的舞弊。

要求:请问答以下问题:(1)甲公司是否存在舞弊风险因素,并简要说明理由。

(2)注册会计师A未将收入确认作为由于舞弊导致的重大错报风险领域是否适当,并简要说明理由。

(3)简要说明注册会计师A对于发现的舞弊事实的审计程序。

(4)简要说明注册会计师A针对高管层凌驾于内部控制之上的舞弊的审计程序。

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

免费的网站请分享给朋友吧