张先生任职于境内A公司,系我国居民纳税人,2014年取得收入如下:(1)每月工资收入6000元,按所在省人民政府规定的比例提取并缴付的“五险一金”960元。业余时间在B公司兼职,每月取得兼职收入3000元。(2)12月底A公司拟为其发放年终奖,有两个方案可供选择:甲方案发放18500元,乙方案发放17500元。(3)11月1日出租自有房屋一套,一次性收取1年房租24000元。请回答张先生是否满足“牟所得12万元以上”自行申报纳税的条件并说明理由。

境外某公司在中国境内未设立机构、场所,20×7年取得境内甲公司支付的贷款利息收入800万元,取得境内乙公司支付的财产转让收入180万元,该项财产净值120万元。20×7年度该境外公司在我国应缴纳企业所得税()万元。

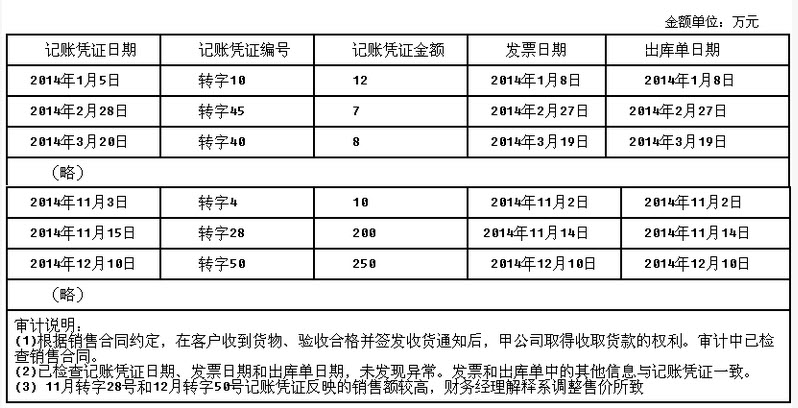

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

中国公民李某受聘于中国境内一家公司,2014年4月份取得的相关收入如下:(1)工资9000元,笫1季度奖金2400元。(2)将一部英文小说翻译成中文出版,取得收入50000元;同时,将该小说在某报纸上连载,取得收入7000元。(3)购买福利彩票中奖,获得奖金5000元。(4)与A公司订立合同,将一项专利技术许可给该公司在英国使用,取得许可使用费20000元。已知:工资、薪金所得税率简表

要求:根据上述资料,回答下列问题。

要求:根据上述资料,回答下列问题。

审计项目组负责人注册会计师A在对甲公司及其环境了解过程中,发现以下事项:(1)甲公司所处的生物制药行业整体竞争激烈,市场处于饱和状态,同行业公司的主营业务收入年增长率低于2%,但甲公司董事会仍要求管理层将2014年度主营业务收入增长率确定为15%。

(2)甲公司下属的6家子公司有五家已经按照业绩考核要求实现销售收入增长的预期。集团总部管理层除领取固定工资外,其奖金金额与当年完成主营业务收入的情况挂钩。

(3)在以前年度审计中,其他事务所没有发现甲公司收入确认方面存在舞弊行为,因此,在2014年度审计中,注册会计师A朱将收入确认作为由于舞弊导致的重大错报风险领域。

(4)在对日常会计核算的会计分录和合并财务报表其他调整分录进行测试时,注册会计师A发现甲公司有通过关联方夸大当年营业收入的舞弊事实,而且是高管层凌驾于内部控制之上的舞弊。

要求:请问答以下问题:(1)甲公司是否存在舞弊风险因素,并简要说明理由。

(2)注册会计师A未将收入确认作为由于舞弊导致的重大错报风险领域是否适当,并简要说明理由。

(3)简要说明注册会计师A对于发现的舞弊事实的审计程序。

(4)简要说明注册会计师A针对高管层凌驾于内部控制之上的舞弊的审计程序。

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

注册会计师A和B负责审计甲公司2014年度财务报表,审计报告日为2015年3月15日,财务报表公布日为3月20日,甲公司2014年度未审财务报表的利润为100万元。在实施审计的过程中,假设发现了以下事项:(1)2013年1月2日,甲公司以银行存款对乙公司投资,取得乙公司60%的股权,取得成本为5000万元,乙公司可辨认净资产公允价值总额为7000万元(假定公允价值与账面价值相同)。取得投资前二者不具有关联方关系。2014年4月1日,甲公司将50%的股权出售给某公司,出售取得价款6000万元。处置后,甲公司对乙公司的持股比例变为10%,其公允价值为1200万元,在被投资单位董事会中没有派出代表,对乙公司股权投资在活跃市场中有报价,公允价值能够可靠计量。甲公司在处置时作会计处理为:借记"银行存款6000万元",贷记"长期股权投资4166.67万元","投资收益1833.33万元"。

(2)2014年9月20日甲公司被H公司起诉违约,12月20日法院宣判甲公司败诉,赔偿200万元,甲公司正在上诉,并在2014年度财务报表中确认100万元预计负债。2015年3月16日法院终审判决,要求甲公司赔偿H公司200万元,双方均不再上诉。甲公司在2015年3月16日作会计处理为:借记"营业外支出100万元",贷记"其他应付款100万元"。

(3)2013年10月23日甲公司被E公司起诉违约,11月20日法院宣判甲公司败诉,赔偿200万元,甲公司继续上诉,仅在2013年度财务报表附注中披露该诉讼事项。2014年4月甲公司对外发布了其2013年度的财务报表,2014年5月3日法院终审判决,要求甲公司赔偿E公司200万元,甲公司2014年5月的会计处理为借记"营业外支出200万元",贷记"银行存款200万元"。

(4)2014年10月20日甲公司被A公司起诉违约,要求赔偿200万元,截至2014年12月31日,法院尚未判定,律师估计甲公司败诉赔偿的可能性仅为40%,因此,甲公司仅在2014年度财务报表中对此予以充分披露。2015年5月21日法院终审判决,要求甲公司赔偿A公司200万元,甲公司没有调整2014年的财务报表。

要求:(1)针对事项(1)~(4),注册会计师是否认可甲公司的会计处理?如果不认可,请简述理由并指出调整分录。

(2)针对事项(2),注册会计师于2015年3月18日追加审计程序后,建议甲公司调整,甲公司拒绝接受注册会计师建议,审计报告已提交给甲公司董事会,注册会计师应如何处理?

(3)针对事项(3),如果前任注册会计师对甲公司2013年财务报表出具了标准无保留意见的审计报告,注册会计师A和B在实施适当审计程序后确认2013年财务报表存在重大错报,这时,注册会计师A和B应当如何处理?

杰西卡为在华工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,杰西卡已经在中国境内居住满5年,2014年是在中国境内居住的第6年且居住满1年,取得收入如下:

(1)每月从中国境内任职企业取得工资收入25000元;从境外取得工资折合人民币15000元。

(2)2014年7月1日将境内一处门面房出租,租赁期限1年,月租金8000元,当月发生修缮费1200元(不考虑其他税费)。

(3)每月以实报实销方式取得住房补贴2000元。

(4)从境内外商投资企业取得红利12000元。

(5)2014年杰西卡回国探亲两次,分别是5月5日离境、5月26日返回,12月离境,12月10日返回。两次探亲从境内任职企业取得探亲费各18000元。

(6)10月份取得境内非任职某公司支付的董事费收入30000元,通过国家机关向农村义务教育捐款10000元。

要求:根据上述资料回答下列问题。

杰西卡为在华工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,杰西卡已经在中国境内居住满5年,2014年是在中国境内居住的第6年且居住满1年,取得收入如下:

(1)每月从中国境内任职企业取得工资收入25000元;从境外取得工资折合人民币15000元。

(2)2014年7月1日将境内一处门面房出租,租赁期限1年,月租金8000元,当月发生修缮费1200元(不考虑其他税费)。

(3)每月以实报实销方式取得住房补贴2000元。

(4)从境内外商投资企业取得红利12000元。

(5)2014年杰西卡回国探亲两次,分别是5月5日离境、5月26日返回,12月离境,12月10日返回。两次探亲从境内任职企业取得探亲费各18000元。

(6)10月份取得境内非任职某公司支付的董事费收入30000元,通过国家机关向农村义务教育捐款10000元。

要求:根据上述资料回答下列问题。

中国公民张某任职于境内某公司,2013年1~4月取得收入情况如下:

中国公民李某受聘于中国境内一家公司,2014年4月份取得的相关收入如下:(1)工资9000元,笫1季度奖金2400元。(2)将一部英文小说翻译成中文出版,取得收入50000元;同时,将该小说在某报纸上连载,取得收入7000元。(3)购买福利彩票中奖,获得奖金5000元。(4)与A公司订立合同,将一项专利技术许可给该公司在英国使用,取得许可使用费20000元。已知:工资、薪金所得税率简表

要求:根据上述资料,回答下列问题。

免费的网站请分享给朋友吧