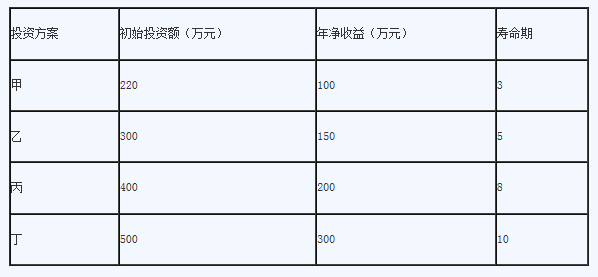

某房地产开发商有4个计算期不同的互斥投资方案,基准收益率为10%。其现金流量见下表,应用年值法比选,应该选择()。

某房地产开发商仅委托一家代理公司全面负责某一房地产项目的所有代理工作,即为( )。

某房地产开发项目拟有三个投资方案,若对这三个方案的经济合理性进行比较,则比较的基础是该项目的?

某房地产开发公司转让一幢写字楼取得收入1200万元。已知该公司为取得土地使用权所支付的土地金额为250万元,按国家规定支付购进土地登记的过户等相关费用3万元;房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

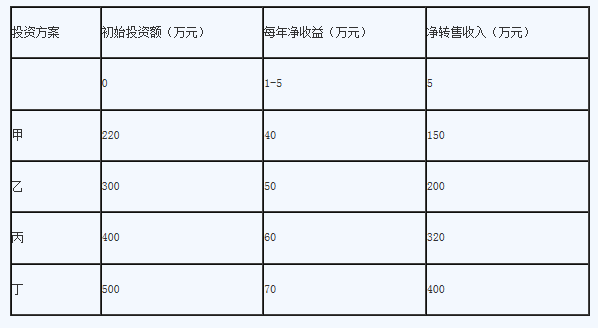

某房地产开发商有4个寿命期为5年的互斥投资方案,基准收益率为10%。根据下表的数据,应用净现值率比较法比选,应该选择()。

某房地产开发商有4个计算期不同的互斥投资方案,基准收益率为10%。其现金流量见下表,应用年值法比选,应该选择()。

计算问答题:某市一内资房地产开发公司2014年在本市区开发一个项目,有关经营情况如下:(1)该项目商品房全部销售,取得销售收入4000万元,并签订了销售合同。

(2)签订土地购买合同,支付与该项目相关的土地使用权价款600万元,相关税费50万元。

(3)发生拆迁补偿费200万元,前期工程费100万元,支付工程价款750万元,基础设施及公共配套设施费共计150万元,开发间接费用60万元。

(4)发生销售费用100万元,财务费用60万元.管理费用80万元。

(5)该房地产开发公司不能按转让房地产项目计算分摊利息,当地政府规定的开发费用扣除比例为10%。

要求:根据上述资料,回答下列问题。

(1)计算该房地产开发公司应缴纳的印花税。

(2)计算该房地产开发公司计算土地增值额时准予扣除的与转让房地产有关的税金。

(3)计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。

(4)计算该房地产开发公司应缴纳的土地增值税。

某房地产开发商于2007年1月1日以8000万元的价格取得一宗房地产开发用地,土地面积1公顷,用途为写字楼,容积率为4,土地使用期限为法定最高年限,现正进行开发建设,预计2010年1月1日建成交付使用。

对该房地产现状进行估价,可采用的估价方法有()。某房地产开发商于2007年1月1日以8000万元的价格取得一宗房地产开发用地,土地面积1公顷,用途为写字楼,容积率为4,土地使用期限为法定最高年限,现正进行开发建设,预计2010年1月1日建成交付使用。

该房地产的现状为()。免费的网站请分享给朋友吧