在计算投资项目的未来现金流量时,报废设备的预计净残值为12000元,按税法规定计算的净残值为14000元,所得税率为33%,则设备报废引起的预计现金流入量为()元。

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元

假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

某企业拟购建一项生产设备。预计建设期为1年,所需原始投资200万元于建设期开始时一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值,折旧方法采用直线法。设备投产后每年增加净利润60万元。假定适用的折现率为10%。要求:

(1)计算项目计算期内各年净现金流量。

(2)计算项目净现值,并评价其可行性。[附:利率为10%,期限为5的年金现值系数(P/A,10%,5)=3.7908利率为10%,期限为6的年金现值系数(P/A,10%,6)=4.3553利率为10%,期限为1的复利现值系数(P/F,10%,1)=0.9091]

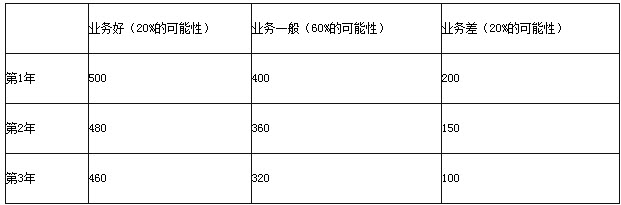

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示:

单位:万元

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

免费的网站请分享给朋友吧