某高校吴教授取得翻译收入20000元,从中先后拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困山区,该项翻译收入应纳个人所得税()。

计算题:

某大学周教授今年7月收入情况如下:

(1)工资收入980元;

(2)学校发上半年奖金3600元;

(3)担任兼职律师取得收入80000元,从中捐给“希望工程”(教育)基金会40000元;

(4)取得稿酬所得3800元。

(5)出售自有自用6年的家庭唯一住房,扣除当初购买公房的价格和售房时按规定支付的有关税费后,取得净收入12万元。

要求:请按上述条件分项计算周教授7月份应缴纳的个人所得税。

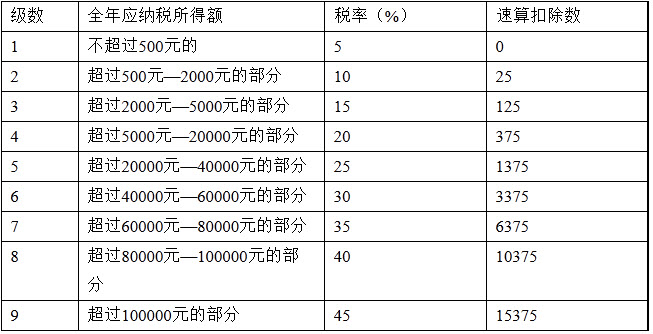

附:工资、薪金所得适用税率表

工资、薪金所得适用税率表

某公民陆某12月份收入如下:

(1)取得该月工资总额6000元,“三险一金”1000元;

(2)取得年终一次性奖金24000元;

(3)取得银行存款利息收入360元;

(4)为某单位进行管理咨询服务取得报酬20000元。

要求:指出应税项目并分别应缴纳的个人所得税。

某高校赵教授2014年取得部分收入项目如下:

(1)1月从学校取得的收入包括基本工资3200元、教授津贴6000元,因公出差取得差旅费津贴420元,按照所在省人民政府规定的比例提取并缴付的“五险一金”1455元。

(2)5月10日因担任另一高校的博士论文答辩取得答辩费5000元,同日晚上为该校做一场学术报告取得收入3000元。

(3)自1月1日起将自有的面积为120平方米的住房按市场价格出租给李某居住,每月租金5500元,租期为一年,全年租金收入66000元。其中,7月份因墙面开裂发生维修费用3200元,取得装修公司出具的正式发票。

(4)7月取得国债利息收入1850元、一年期定期储蓄存款利息收入375元、某上市公司发行的企业债券利息收入1000元。

附:工资、薪金所得个人所得税税率表

要求:根据以上资料,按照下列序号计算回答问题,每问需计算出合计数。

某高校赵教授2014年取得部分收入项目如下:

(1)1月从学校取得的收入包括基本工资3200元、教授津贴6000元,因公出差取得差旅费津贴420元,按照所在省人民政府规定的比例提取并缴付的“五险一金”1455元。

(2)5月10日因担任另一高校的博士论文答辩取得答辩费5000元,同日晚上为该校做一场学术报告取得收入3000元。

(3)自1月1日起将自有的面积为120平方米的住房按市场价格出租给李某居住,每月租金5500元,租期为一年,全年租金收入66000元。其中,7月份因墙面开裂发生维修费用3200元,取得装修公司出具的正式发票。

(4)7月取得国债利息收入1850元、一年期定期储蓄存款利息收入375元、某上市公司发行的企业债券利息收入1000元。

附:工资、薪金所得个人所得税税率表

要求:根据以上资料,按照下列序号计算回答问题,每问需计算出合计数。

某高校赵教授2014年取得部分收入项目如下:

(1)1月从学校取得的收入包括基本工资3200元、教授津贴6000元,因公出差取得差旅费津贴420元,按照所在省人民政府规定的比例提取并缴付的“五险一金”1455元。

(2)5月10日因担任另一高校的博士论文答辩取得答辩费5000元,同日晚上为该校做一场学术报告取得收入3000元。

(3)自1月1日起将自有的面积为120平方米的住房按市场价格出租给李某居住,每月租金5500元,租期为一年,全年租金收入66000元。其中,7月份因墙面开裂发生维修费用3200元,取得装修公司出具的正式发票。

(4)7月取得国债利息收入1850元、一年期定期储蓄存款利息收入375元、某上市公司发行的企业债券利息收入1000元。

附:工资、薪金所得个人所得税税率表

要求:根据以上资料,按照下列序号计算回答问题,每问需计算出合计数。

某高校赵教授2014年取得部分收入项目如下:

(1)1月从学校取得的收入包括基本工资3200元、教授津贴6000元,因公出差取得差旅费津贴420元,按照所在省人民政府规定的比例提取并缴付的“五险一金”1455元。

(2)5月10日因担任另一高校的博士论文答辩取得答辩费5000元,同日晚上为该校做一场学术报告取得收入3000元。

(3)自1月1日起将自有的面积为120平方米的住房按市场价格出租给李某居住,每月租金5500元,租期为一年,全年租金收入66000元。其中,7月份因墙面开裂发生维修费用3200元,取得装修公司出具的正式发票。

(4)7月取得国债利息收入1850元、一年期定期储蓄存款利息收入375元、某上市公司发行的企业债券利息收入1000元。

附:工资、薪金所得个人所得税税率表

要求:根据以上资料,按照下列序号计算回答问题,每问需计算出合计数。

免费的网站请分享给朋友吧