项目计算期10年,其中建设期2年。项目第3年投产,第5年开始达到100%设计生产能力。

项目建设投资8000万元(不含建设期贷款利息和固定资产投资方向调节税),预计7500万元形成固定资产,500万元形成无形资产。固定资产年折旧费为673万元,固定资产余值在项目运营期末收回,固定资产投资方向调节税税率为0。

无形资产在运营期8年中,均匀摊入成本。

流动资金为1000万元,在项目计算期末收回。

项目的设计生产能力为年产量1.1万吨,预计每吨销售价为7000元,年营业税金及附加按营业收入的5%计取,所得税率为33%。

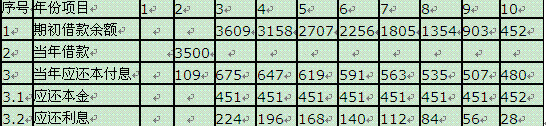

项目的资金投入、收益、成本等基础数据,见表1—11。

表1-11建设项目资金投入、收益及成本表单位:万元

还款方式:在项目运营期间(即从第3年至第10年)按等额本金法偿还,流动资金贷款每年付息。长期贷款利率为6.22%(按年计息),流动资金贷款利率为3%。

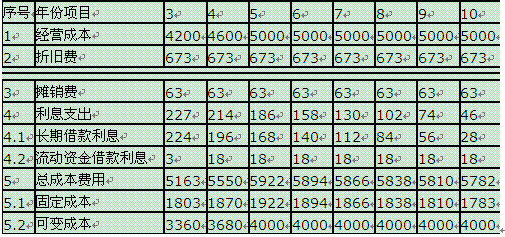

经营成本的20%计入固定成本(折旧费、摊销费、利息支出也应计入固定成本),法定盈余公积金按照10%计提。

注:表中数字按四舍五入取整数,其他计算结果保留小数点后2位。

问题:

<1>、

【正确答案】无形资产摊销费=500÷8=62.5(万元)

题干中给出条件“无形资产在运营期8年中,均匀摊入成本”、“500万元形成无形资产”,所以无形资产摊销=500÷8=62.5(万元)

<2>、

【正确答案】建设期贷款利息=(0+3500÷2)×6.22%=108.85(万元)

每年应还本金=(3500+108.85)÷8=451.11(万元)

表1-12项目借款还本付息估算表

<3>、

【正确答案】表1—13项目总成本费用估算表单位:万元

<4>、

【正确答案】表1-14项目利润与利润分配表单位:万元

<5>、

【正确答案】单位产品可变成本=4000÷1.1=3636.36(元/吨)

则盈亏平衡时的生产能力利用率为:

(0.62÷1.1)×100%=56.36%

第7年产量盈亏平衡点0.62万吨,盈亏平衡生产能力利用率为56.36%<70%;第7年单价盈亏平衡点为5613.39元/吨,低于项目的预计单价为7000元/吨。可见,项目在稳产期内盈利能力和抗风险能力均较强。

财务分析进行融资后分析在已有财务分析辅助报表的基础上,编制项目总投资使用计划与资金筹措表和建设期利息估算表。

某企业预投资建设某化工项目,设计生产能力为4.5×105t。已知生产能力指数为3×105t的同类项目投入设备费为30000万元,设备综合调整系数为1.1。该项目生产能力指数估计为0.8,该类项目的建筑工程费是设备费的10%,安装工程费为设备费的20%,其他工程费是设备费的10%。该三项的综合调整系数定为1.0,其他投资费用估算为1000万元。

该项目资金由自有资金和银行贷款组成。其中贷款总额为50000万元,年贷款利率为8%,按季计算,建设期为3年,贷款额度分别为30%、50%、20%。基本预备费为10%,预计建设期物价年平均上涨率为5%,投资估算到开工的时间按一年考虑。投资计划为:第一年30%,第二年50%,第三年20%。固定资产投资方向调节税免征。已知本项目的流动资金为8589.17万元。

问题:

背景

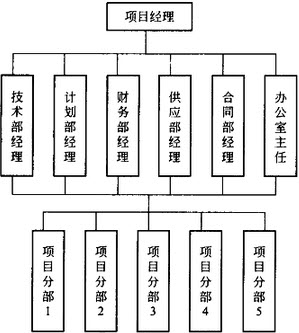

国家拟投资1.5亿元建设某大型炼油装置及附属罐区工程项目,工程内容包括:土建工程、给水排水管网、供热系统管网、通风与空调系统管网、燃气管道系统、塔类设备、金属储罐、工艺管道、电气仪表等工程。建设项目建议书批准后对该项目进行了技术和经济的可行性分析与论证,初步可行性研究对其是否具有生命力,是否值得投入更多的人力、财力进行了初步判断,对该项目的可行性研究包括项目建设的必要性的分析;市场分析;资源利用率分析;建设方案;财务、经济分析;社会评价等方面进行了全面综合评价。该建设项目可行性研究报告经审查批准后,建设单位向社会进行了公开招标。某施工单位经过招投标程序中标了该大型建设项目的总承包施工安装任务,为了更好地完成好此大型建设工程项目的建设任务,施工单位组建了专门的项目经理部,见图

某建设项目,建设期为2年,其向银行贷款1000万元,贷款时间和额度为第一年400万元,第二年600万元,贷款年利率6%,建设期不支付利息,则编制该项目投资估算时,建设期利息为()万元。

免费的网站请分享给朋友吧