计算题:

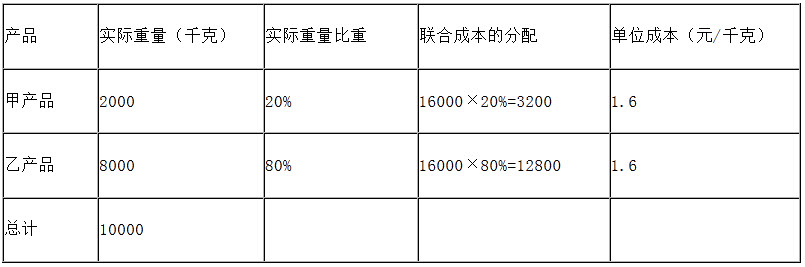

ABC企业从事食品生产加工业务,6月份发生的联产品成本是16000元,包括14000千克的原材料以及直接人工和相应间接费用。

要求:

(1)实物数量法

注册会计师李民在对ABC公司1996年度会计报表审计时,通过与该公司管理当局和前任注册会计师的沟通,察觉到可能存在导致该公司年度会计报表失实的错误与舞弊。(本题6分)

请回答案:

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

2013年1月,DEF会计师事务所与XYZ会计师事务所合并成立ABC会计师事务所,相关事项如下:

(1)ABC会计师事务所以“强强联手,服务最优”为主题在多家媒体刊登广告,宣传两家会计师事务所的合并事宜。

针对上述第(1)项,指出ABC会计师事务所的做法是否恰当。如不恰当,简要说明理由。

某机械加工企业法人张某聘请某注册安全工程师事务所的注册安全工程师李某为该企业提供安全生产管理服务工作。保证该企业安全生产的责任应由( )。

某食品加工企业(增值税一般纳税人)取得销售食品(含税)收入200000元,企业的会计处理为:

借:银行存款200000

贷:资本公积200000

计算题:

ABC企业从事食品生产加工业务,6月份发生的联产品成本是16000元,包括14000千克的原材料以及直接人工和相应间接费用。

要求:

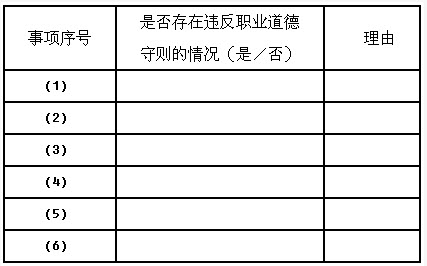

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2013年度财务报表执行审计的过程中存在下列事项:(1)A注册会计师担任甲银行2013年度财务报表审计项目合伙人,A注册会计师的父亲于2013年1月按正常的程序从甲银行取得200万元房贷,贷款利率比一般贷款人低0.8%。

(2)B注册会计师曾担任甲银行2009年至2011年度财务报表审计业务的项目合伙人,2012年3月5日签署了2011年度的审计报告。B注册会计师未参与甲银行2012年度财务报表审计业务,甲银行2012年度财务报表审计业务由K注册会计师负责,K注册会计师于2013年4月2日签署了2012年度审计报告,甲银行亦于2013年4月2日对外公布了该年度已审计的财务报表和审计报告。B注册会计师于2013年4月2日提出辞职请求,2013年4月3日离开了ABC会计师事务所加入了甲银行担任甲银行内部控制部部长。ABC会计师事务所对B注册会计师2013年4月3日离开事务所加入审计客户甲银行担任甲银行内部控制部部长的事项进行评价后认为,B注册会计师2013年的离职符合本所对"关键审计合伙人"冷却期的要求,ABC会计师事务所能够继续承接甲银行2013年度财务报表的审计业务委托。

(3)乙银行和甲银行均属于丙集团的重要子公司。丙集团于2013年2月聘请XYZ咨询公司为乙银行和甲银行提供与财务会计系统相关的内部控制设计服务。

(4)XYZ咨询公司的合伙人C的儿子持有甲银行少量的债券,截止2013年12月31日,这些债券市值为10000元。合伙人C自2012年起为甲银行的全资下属某分行提供企业所得税申报服务,且在服务过程中不承担管理层职责。

(5)丁公司是中国境内主板上市公司,丁公司持有甲银行51%的股权,且对丁公司重要。甲银行审计项目经理D注册会计师的父亲于2013年10月购买1000股丁公司股票,截止2013年12月31日,这些股票市值近3000元。

(6)甲银行于2013年初兼并了戊担保公司,戊公司占有兼并后的甲银行总资产的25%,为了使戊公司形成与甲银行统一的财务信息系统,甲银行聘请XYZ咨询公司重新设计戊公司的财务信息系统。

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由,请填下表。

ABC会计师事务所拟承接以下客户2013年度财务报表审计工作。假定存在以下情形:(1)A公司2013年度的财务报表由XYZ会计师事务所审计并出具了报告。近日因XYZ会计师事务所的注册会计师受到相关部门的处罚,A公司拟另行委托ABC会计师事务所审计其2013年的财务报表并出具审计报告。A公司只同意ABC会计师事务所与承接2012报表审计的K会计师事务所沟通。

(2)B公司以招标的方式选聘2013年度财务报表审计的注册会计师。在应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,即可与B公司签订审计业务约定书,无须另行通知。

(3)C公司为参与企业购并委托审计,在业务约定书中约定为按审计后资产的千分之五收取审计费用。

(4)D公司委托ABC会计师事务所审计其2013年财务报表,现因急需为取得银行贷款要求ABC会计师事务所加快进度加班完成,承诺一旦如期完成,将安排项目合伙人去欧洲旅游。

(5)E机构为一家公益组织,2013年初ABC会计师事务所接受委托为其管理的公益基金的收支设计内部控制,现接受委托审计其2013年度财务报表,为此,双方另行签订了业务约定书。

(6)在承接F公司2013年度财务报表审计工作时,了解到拟安排本次审计项目经理的妻子在F公司担任人事部经理,事务所安排了同一部门的注册会计师担任本审计项目的经理。

要求:针对事项(1)至(6),逐项指出是否违反中国注册会计师职业道德守则,并简要说明理由。

X银行拟申请公开发行股票,委托ABC会计师事务所审计其1999年度、2000年度和2001年度会计报表,双方于2001年底签定审计业务约定书。

假定ABC会计师事务所及其审计小组成员与X银行存在以下情况:

(1)ABC会计师事务所与X银行签订的审计业务约定书约定:审计费用为1500000元,X银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付;

(2)2000年7月,ABC会计师事务怕按照正常借款程序和条件,向X银行以抵押贷款方式借款10000000元,用于购置办公用房;

(3)ABC会计师事务所的合伙人A注册会计师目前担任X银行的独立董事;

(4)审计小组负责人B注册会计师1998年曾提供X银行的审计部经理;

(5)审计小组成员C注册会计师自2000年以来一直协助X银行编制会计报表;

(6)审计小组成员D注册会计师的妻子自1998年度起一直提供X银行的统计员。

要求:

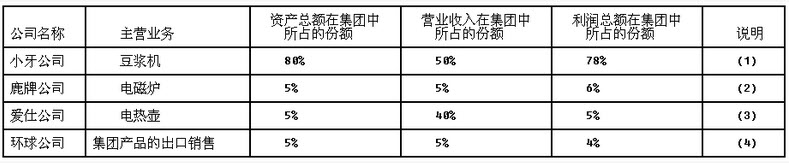

东盛集团有限公司(以下简称东盛集团),是一家专注于厨房小家电研发、生产和销售的现代化企业。目前东盛集团已形成跨区域的管架构,在济南、杭州、苏州等地建有多个生产基地,现已成为小家电行业著名企业,规模位居行业前列。中审会计师事务所负责东盛集团2013年度财务报表审计业务,并委派注册会计师王琳担任审计项目合伙人。东盛集团共有4家全资子公司,各子公司的相关资料摘录如下:

说明:(1)小牙公司的业务和财务状况稳定。

(2)鹿牌公司从事的业务刚刚开始两年,规模较小,财务状况较为稳定。

(3)为拓展市场,爱仕公司向部分主要客户提供特殊退货安排。

(4)环球公司从事了若干远期外汇合同交易,以管理2013年度外汇汇率持续波动的风险。

要求:(1)假定在确定某子公司对集团而言是否具有财务重大性时,注册会计师王琳采用资产总额、营业收入和利润总额为基准,代注册会计师王琳确定哪些子公司为集团审计中重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。

(2)针对确定的重要组成部分,简要说明注册会计师王琳执行工作的类型。

(3)针对确定的非重要组成部分,简要说明注册会计师王琳执行工作的类型。

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

ABC会计师事务所负责审计甲公司2010年度财务报表,并指派A和B注册会计师为该审计项目负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:

(1)A注册会计师的哥哥在甲公司财务部从事会计核算工作,但非财务部负责人。A注册会计师认为无须回避。

(2)审计项目组成员D某的父亲,在甲公司担任董事。

(3)审计项目组负责人B在2010年3月曾担任甲公司财务部门主管。

(4)ABC会计师事务与甲公司签订的审计业务约定书约定:审计费用50万元,当年支付40%,剩余部分第二年审计完成时一起支付。

(5)在审计过程中,甲公司要求审计小组成员协助调整会计分录。

要求:

ABC会计师事务所委派A注册会计师担任上市公司甲公司2015年度财务报表审计项目合伙人,ABC会计师事务所和XYZ公司处于同一网络,审计项目组在审计中遇到下列事项:

(1)甲公司于2014年8月首次公开发行股票并上市,A注册会计师自2010年度起担任甲公司财务报表审计项目合伙人。

(2)2015年10月,审计项目组就某重大会计问题咨询了事务所技术部的B注册会计师,B注册会计师的妻子于2015年6月购买了甲公司的股票,于2015年12月卖出。

(3)审计项目组成员C曾任甲公司重要子公司的出纳,2014年10月加入ABC会计师事务所,2015年9月加入甲公司审计项目组参与审计固定资产项目。

(4)A注册会计师受邀参加了甲公司年度股东大会,全体参与人员均获得甲公司生产的移动硬盘作为礼品。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼代理人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

免费的网站请分享给朋友吧