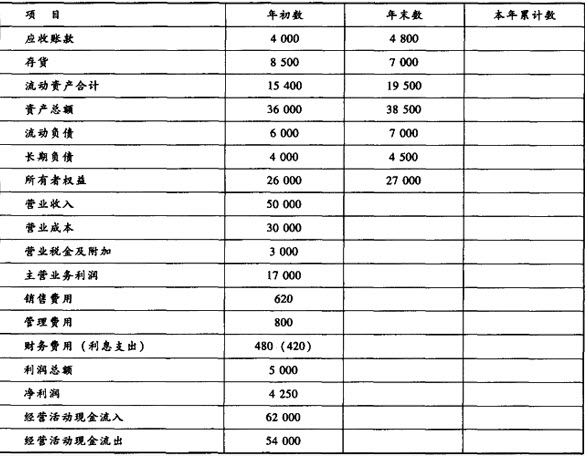

某企业的有关资料如下表:

要求:根据上述资料,计算净资产收益率、总资产报酬率、盈余现金保障倍数、成本费用利润率、总资产周转率、流动资产周转率、应收账款周转率。

净资产收益率=净利润/平均净资产×100%=4250/[(26000+27000)/2]×100%=16.04%

总资产报酬率=(利润总额+利息支出)/平均资产总额×100%=(5000+420)/[(36000+38500)/2]×100%=14.55%

盈余现金保障倍数=经营现金净流量/净利润=(62000-54000)/4250=1.88

成本费用利润率=利润总额/成本费用总额×100%=50001(30000+3000+620+800+480)×100%=14.33%

总资产周转率=营业收入净额/平均资产总额=500001[(36000+38500)/2]=1.34(次)

流动资产周转率=营业收入净额/平均流动资产总额=500001[(15400+19500)/2]=2.87(次)

应收账款周转率=营业收入净额/应收账款平均余额=500001[(4000+4800)/2]=11.36(次)

某中外合资经营企业的主营业务为娱乐业,2013年的财务资料如下:

某生产企业,2008年有关会计资料如下:

某生产企业,2008年有关会计资料如下:

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

要求: (1)根据以上资料,说明甲乙两个业务单位价值创造与现金余缺情况; (2)指出甲乙两个业务单位处于财务战略矩阵的哪个象限,以及有关的财务战略选择。

财务分析进行融资后分析在已有财务分析辅助报表的基础上,编制项目总投资使用计划与资金筹措表和建设期利息估算表。

我国财务报告的目标是向财务报表使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息。( )

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的资产负债率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的总资产周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

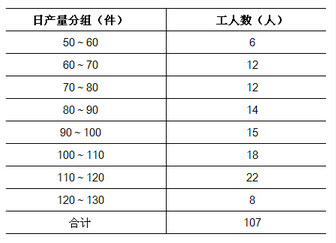

已知某企业工人日产量资料,如下表所示。

已知某企业工人日产量资料,如下表所示。

已知某企业工人日产量资料,如下表所示。

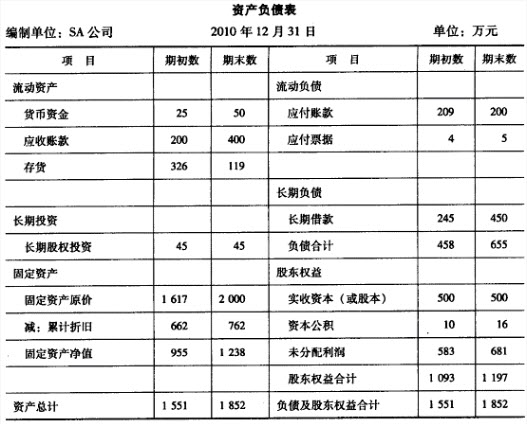

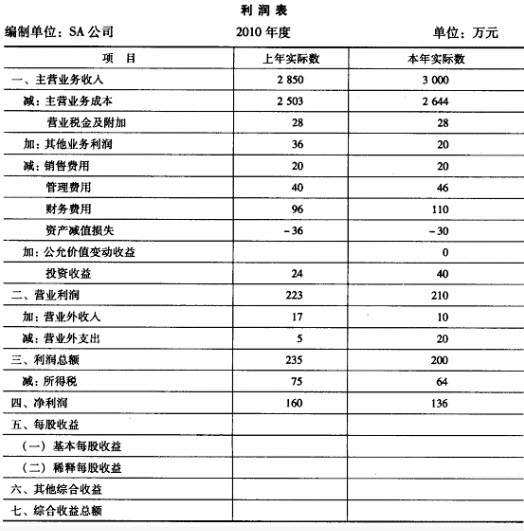

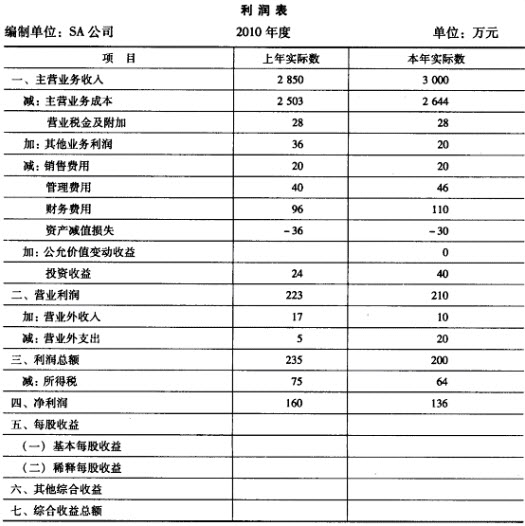

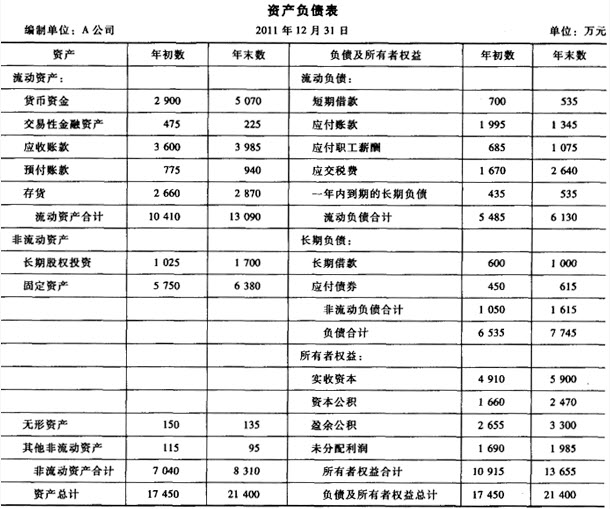

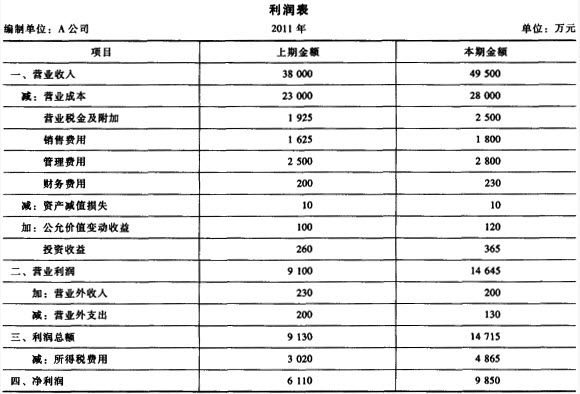

资料:A公司2011年12月31日资产负债表和利润表如下:

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

公司的速动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的存货周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

表1是某工业企业在一个调查期内的有关固定资产方面的财务数据。请根据此表回答问题。(单位:万元)

假设期初、期末坏账准备为0,公司的应收款周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的流动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

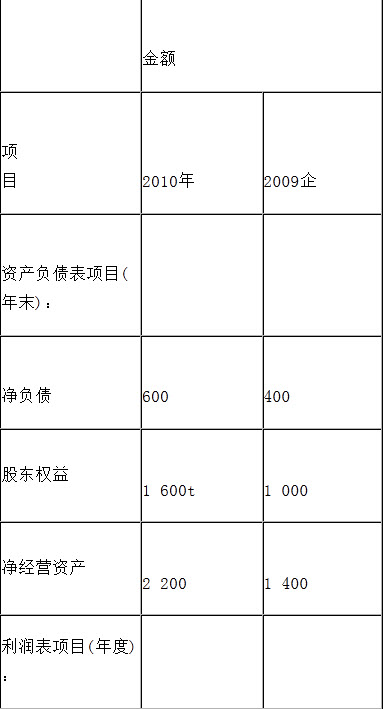

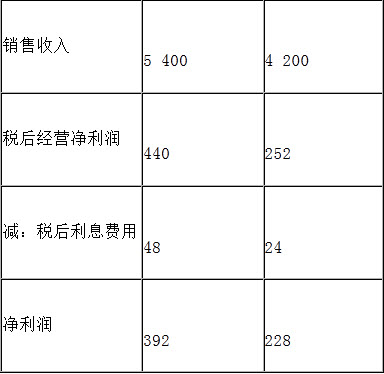

B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:

要求:

某企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:

某企业正在进行风险报酬的财务分析,经分析得知本企业股票的报酬率及其概率分布情况如下表所示:

免费的网站请分享给朋友吧