某企业在经营高峰时,波动性流动资产全部由短期金融负债支持,则其所采用的营运资本筹资政策是()。

根据资产负债表的平衡原理,所有者权益在数量上等于企业的全部资产减去全部负债后的余额,如果注册会计师能够对企业资产和负债进行充分的审计,对所有者权益进行单独审计就没有必要了。

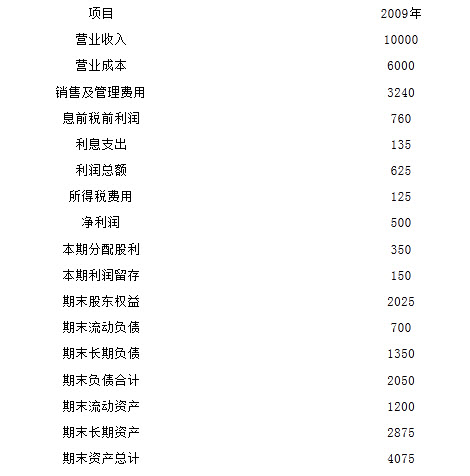

B公司是一家制造企业,2009年度财务报表有关数据如下:

单位:万元

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。

要求:

免费的网站请分享给朋友吧