企业本月出售B产品500件给乙公司,400元,200000元,开出发票账单,货已发出,用支票支付代垫运杂费1000元,已办妥托收手续,贷款尚未收到。会计分录为()。

某生产车间生产A、B两种产品。

1月份生产过程中领用400千克材料,单价100元/千克,本月投入A产品10件、B产品20件,消耗定额分别为20千克/件、10千克/件。

生产过程中发生生产人员工资20000元,A产品耗用1500小时,B产品耗用2500小时,按工时比例分配。发生制造费用10000元,按工时比例分配。

A产品完工后发现不可修复废品一件,本月A产品月初无在产品,本月全部完工;B产品期初无在产品,本月完工10件,在产10件的定额成本1500元,在产品按定额成本计价法计算。

A公司于2012年1月1日以9500万元购入B公司股票4000万股,每股面值1元,占B公司实际发行在外普通股股数的80%,取得该项股权后,A公司能够对B公司实施控制。2012年1月1日B公司股东权益总额为10000万元,其中股本为5000万元,资本公积为5000万元,无盈余公积和未分配利润;可辨认净资产公允价值为11500万元。取得投资时B公司的一项管理用无形资产公允价值为2000万元,账面价值为500万元,该项无形资产的预计尚可使用年限为15年,净残值为零,按照直线法摊销。2012年B公司实现净利润3000万元,提取盈余公积300万元,宣告并发放现金股利1000万元,资本公积增加1000万元。B公司2012年6月20日出售一批产品给A公司,售价(不合增值税)为500万元,增值税为85万元,产品成本为400万元,A公司购入后作为存货,至当年末没有对外出售。假定A.B公司在合并前无关联方关系,不考虑所得税等其他因素。 要求:编制2012年A公司与长期股权投资业务相关的会计分录及年末编制合并财务报表时的相关调整分录和抵消分录。

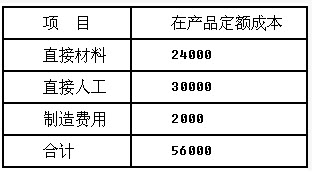

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

免费的网站请分享给朋友吧