计算题:

某企业2004年度有关资料如下:

(1)实收资本比2003年增加100万元;开立新增帐簿6本;

(2)与租赁公司签订租赁合同,合同注明租金为300万元,年利率5%:

(3)与甲公司鉴订以货换货合同,本企业的货物价值350万元,甲公司的货物价值355万元;

(4)与乙公司签订受托加工合同,为乙企业加工货物,由本企业提供价值80万元的原材料和价值15万元的辅助材料并收加工费20万元;

(5)与丙公司签订转让技术合同,转让收入由丙公司按2004年一2006年实现利润的30%支付;

(6)与货运公司签订运输合同,载明运输费用8万元(其中含装卸费0.5万元);

(7)与铁路部门签订运输合同,载明运输费及保管费共计20万元。

要求:

(1)实收资本增加应纳印花税=100万元×0.5‰=500(元)

新增账薄应纳印花税=6×5=30(元)

(2)融资租赁合同应纳印花税=300万元×1‰=3000(元)

(3)(350万元+355万元)×0.3‰=2115(元)

(4)加工合同应纳印花税=(80万元+15万元)×0.3‰+20万元×0.5‰=385(元)

(5)技术合同应纳印花税,先按5元计税。

(6)货运合同应纳印花税=(8万元-0.5万元)×0.5‰=37.5(元)

(7)铁路运输合同应纳印花税=20万元×0.5‰=100(元)

计算题:

根据如下资料,按支出计算国内生产总值。

业务及计算题:

某企业期末存货计价采用成本与可变现净值孰低法。A类存货的有关资料如下:

要求:计算各年末的存货价值;采用备抵法作出各年相关的会计分录。

已知某企业三种产品的单位成本及产量资料,如表6-1所示。

根据上述资料请回答:

计算题:

某运输公司2013年购进及拥有车辆情况如下:

计算题:

深圳经济特区某生产性外商投资企业1997年7月开业,生产经营期15年。

当年虽获利,但企业选择从下一年度起计算免减税期限。从2000年至2003年均被政府主管机关认定为先进技术企业。

2004年经考核被撤销先进技术企业称号,期间该企业外国投资者有两年将从企业分得的税后利润再投资于本企业,2001年再投资增加注册资本,2003年再投资用于本企业扩建。

该企业从1997年到2004年的获利情况如下:单位:万元

要求:

计算题:

某企业2004年度有关资料如下:

(1)实收资本比2003年增加100万元;开立新增帐簿6本;

(2)与租赁公司签订租赁合同,合同注明租金为300万元,年利率5%:

(3)与甲公司鉴订以货换货合同,本企业的货物价值350万元,甲公司的货物价值355万元;

(4)与乙公司签订受托加工合同,为乙企业加工货物,由本企业提供价值80万元的原材料和价值15万元的辅助材料并收加工费20万元;

(5)与丙公司签订转让技术合同,转让收入由丙公司按2004年一2006年实现利润的30%支付;

(6)与货运公司签订运输合同,载明运输费用8万元(其中含装卸费0.5万元);

(7)与铁路部门签订运输合同,载明运输费及保管费共计20万元。

要求:

计算分析题:

A股份有限公司为上市公司(以下简称A公司),2011年度至2013年度有关业务资料如下:

计算分析题:

甲公司为上市公司,20×8年度、20×9年度与长期股权投资业务有关的资料如下:

计算分析题:

甲公司有关商誉及其他资料如下:

某企业2010年度发生亏损100万元,假设该企业2010年度至2016年度利润总额如下表所示:

某企业2010年至2016年度利润总额

单位:万元

该企业适用的所得税税率为25%,请计算该企业2016年应当缴纳的企业所得税为()万元。

有如下程序:

START: MOV BL,67H

MOV AL,BL

MOV CL,4

SHR AL,CL

MOV BH,AL

OR BH,30H

MOV AL,BL

AND AL,OFH

MOV BL,AL

OR BL,30H

INT 3

运行上面程序后,BH=(),BL=()

20XX年某公司事业部的相关资料如下:

投资利润率25%;

销售利润率10%;

销售收入2400000元。

甲公司2011年度会计处理与税务处理存在差异的交易或事项如下。

(1)以公允价值模式计量的投资性房地产当期公允价值上升50万元。根据税法规定,投资性房地产持有期间公允价值的变动金额不计入当期应纳税所得额。

(2)因产品质量保证确认预计负债200万元。根据税法规定,与产品质量保证相关的支出于实际发生时允许税前扣除。

(3)持有的可供出售金融资产公允价值上升100万元。根据税法规定,可供出售金融资产持有期间公允价值的变动金额不计入当期应纳税所得额。

(4)当年实际发生工资薪酬(非教育经费)为300万元,税法上允许税前扣除的工资标准为240万元。根据税法规定,超出标准的工资部分以后年度也不允许税前扣除。

(5)当年实际发生的利息费用为100万元,按同期金融机构贷款利率标准计算的利息费用为80万元。根据税法规定,超过同期金融机构贷款利率标准的利息费用不允许税前扣除。

甲公司2011年度实现利润总额为2000万元,适用的所得税税率为25%。假定递延所得税资产和递延所得税负债的期初余额分别为60万元和80万元,甲公司未来年度能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

要求:根据上述资料,不考虑其他因素,回答下列各题。(1-2题)

甲公司2011年度会计处理与税务处理存在差异的交易或事项如下。

(1)以公允价值模式计量的投资性房地产当期公允价值上升50万元。根据税法规定,投资性房地产持有期间公允价值的变动金额不计入当期应纳税所得额。

(2)因产品质量保证确认预计负债200万元。根据税法规定,与产品质量保证相关的支出于实际发生时允许税前扣除。

(3)持有的可供出售金融资产公允价值上升100万元。根据税法规定,可供出售金融资产持有期间公允价值的变动金额不计入当期应纳税所得额。

(4)当年实际发生工资薪酬(非教育经费)为300万元,税法上允许税前扣除的工资标准为240万元。根据税法规定,超出标准的工资部分以后年度也不允许税前扣除。

(5)当年实际发生的利息费用为100万元,按同期金融机构贷款利率标准计算的利息费用为80万元。根据税法规定,超过同期金融机构贷款利率标准的利息费用不允许税前扣除。

甲公司2011年度实现利润总额为2000万元,适用的所得税税率为25%。假定递延所得税资产和递延所得税负债的期初余额分别为60万元和80万元,甲公司未来年度能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

要求:根据上述资料,不考虑其他因素,回答下列各题。(1-2题)

简述税法的概念和体系。

甲公司2011年度会计处理与税务处理存在差异的交易或事项如下。

(1)以公允价值模式计量的投资性房地产当期公允价值上升50万元。根据税法规定,投资性房地产持有期间公允价值的变动金额不计入当期应纳税所得额。

(2)因产品质量保证确认预计负债200万元。根据税法规定,与产品质量保证相关的支出于实际发生时允许税前扣除。

(3)持有的可供出售金融资产公允价值上升100万元。根据税法规定,可供出售金融资产持有期间公允价值的变动金额不计入当期应纳税所得额。

(4)当年实际发生工资薪酬(非教育经费)为300万元,税法上允许税前扣除的工资标准为240万元。根据税法规定,超出标准的工资部分以后年度也不允许税前扣除。

(5)当年实际发生的利息费用为100万元,按同期金融机构贷款利率标准计算的利息费用为80万元。根据税法规定,超过同期金融机构贷款利率标准的利息费用不允许税前扣除。

甲公司2011年度实现利润总额为2000万元,适用的所得税税率为25%。假定递延所得税资产和递延所得税负债的期初余额分别为60万元和80万元,甲公司未来年度能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

要求:根据上述资料,不考虑其他因素,回答下列各题。(1-2题)

计算题:

某厂产品产量及出厂价格资料如下表:

要求:对该厂总产值变动进行因素分析。(计算结果百分数保留2位小数)

根据以下资料回答题

2011年,某农场棉花生产中的某些经济参数如下表所示:

根据上述资料,回答下列问题。

根据以下资料回答题

2011年,某农场棉花生产中的某些经济参数如下表所示:

根据上述资料,回答下列问题。

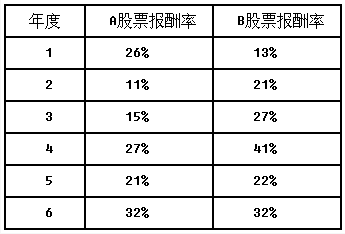

计算分析题:股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均报酬率和标准差;

(2)计算股票A和股票B报酬率的相关系数。

湖北某综合性企业2014年度发生如下业务:

(1)与某银行签订一笔借款合同,合同规定借款额度为500万元,当年实际发生借款业务300万元;

(2)与甲公司签订技术开发合同,合同总金额为100万元。

(3)与乙公司签订货物运输合同,货物金额为200万元,运输费用10万元。

(4)2014年年初拥有房产原值8000万元,其中70%自用(当地规定房产原值扣除比例20%),30%对外出租用于经营,租赁合同约定全年租金收入100万元。

要求:根据上述相关资料,按顺序回答下列问题,如有计算,每问需计算出合计数。

(1)计算该企业与银行签订的借款合同应缴纳的印花税;

(2)计算该企业与甲公司签订的技术开发合同应缴纳的印花税;

(3)计算该企业与乙企业签订的货物运输合同应缴纳的印花税;

(4)计算该企业出租房产应缴纳的房产税和应纳印花税数。

某企业属于大型冶金工业企业。报告年度平均资产总额为20000万元,当年实现利润总额为1000万元,利息支出为600万元。假设总资产报酬率的指标权数为14分,有关资料如下表所示:

根据上述资料计算该企业总资产报酬率的基础分值为()。

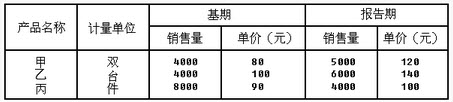

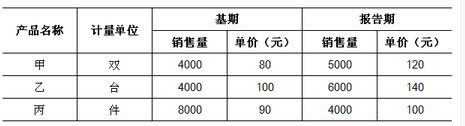

已知某商店三种商品销售量和价格资料,如下表所示:

根据以上资料请回答:

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

乙企业2012年度与成本相关资料如下:

(1)本年全部产品生产成本表(按成本项目反映)如下:

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。

要求:根据上述资料,回答下列问题。(计算结果保留两位小数)

《公司法》中规定的对企业利润的分配顺序为()

①被没收财物损失,违反税法规定支付的滞纳金和罚款。

②弥补企业以前年度亏损。

③提取法定盈余公积金。

④提取公益金。

⑤向投资者分配利润。

已知某企业2004~2009年期间工业总产出资料,如下表所示。

根据以上材料请回答:

已知某企业2004~2009年期间工业总产出资料,如下表所示。

根据以上材料请回答:

已知某商店三种商品销售量和价格资料,如下图所示。

根据以上资料请回答:

已知某商店三种商品销售量和价格资料,如下图所示。

根据以上资料请回答:

免费的网站请分享给朋友吧