3.2019年,我国人均GDP已突破1万美元,已跨入高收入国家门槛。

甲股份有限公司(以下简称甲公司)的记账本位币为人民币,对外币交易采用发生时的汇率折算,按月计算汇兑损益。2007年7月31日的即期汇率为1美元=7.8人民币,当日有关外币余额为:银行存款余额10万美元,应收账款余额50万美元,应付账款余额20万美元。

甲公司2007年8月份发生以下外币交易:

(1)8月10日,收到某外商投入的外币资本500 000美元,当日即期汇率为1美元 =8.1人民币,投资合同约定的汇率为1美元=8人民币,款项已由银行收存。

(2)8月15日,进口一台机器设备,设备价款为400 000美元,货款已通过银行存款支付,当日的即期汇率为1美元=8元人民币。该设备入境后发生运输费20 000元人民币,安装调试费10 000元人民币。

(3)8 月20日,对外销售产品一批,价款共计200 000美元(不含增值税税额),当日的即期汇率为1美元=8.05元人民币,款项尚未收到。

(4)8月31日,收到7月份发生的应收账款300 000美元,当日的即期汇率为1美元=8.12元人民币。

假定不考虑增值税等相关税费,且甲公司在银行开设有美元账户。要求:分析并写出会计分录。

2008年6月30日市场汇率为1:8.2,乙公司银行美元存款、应收账款、应付账款余额分别为80万美元、70万美元、30万美元,7月10日向银行借入二年期限外币100万美元,汇率1:8.5。7月20日,产品出口200万美元,汇率为1:8.6,货款尚未收到,7月31日市场汇率为1:8.7。要求:分析并写出会计分录。

2008年6月30日市场汇率为1:8.2,乙公司银行美元存款.应收账款.应付账款余额分别为80万美元.70万美元.30万美元,7月10日向银行借入二年期限外币100万美元,汇率1:8.5。7月20日,产品出口200万美元,汇率为1:8.6,货款尚未收到,7月31日市场汇率为1:8.7。要求:分析并写出会计分录。

甲股份有限公司(以下简称甲公司)的记账本位币为人民币,对外币交易采用发生时的汇率折算,按月计算汇兑损益。2007年7月31日的即期汇率为1美元=7.8人民币,当日有关外币余额为:银行存款余额10万美元,应收账款余额50万美元,应付账款余额20万美元。

甲公司2007年8月份发生以下外币交易:

(1)8月10日,收到某外商投入的外币资本500 000美元,当日即期汇率为1美元 =8.1人民币,投资合同约定的汇率为1美元=8人民币,款项已由银行收存。

(2)8月15日,进口一台机器设备,设备价款为400 000美元,货款已通过银行存款支付,当日的即期汇率为1美元=8元人民币。该设备入境后发生运输费20 000元人民币,安装调试费10 000元人民币。

(3)8 月20日,对外销售产品一批,价款共计200 000美元(不含增值税税额),当日的即期汇率为1美元=8.05元人民币,款项尚未收到。

(4)8月31日,收到7月份发生的应收账款300 000美元,当日的即期汇率为1美元=8.12元人民币。 假定不考虑增值税等相关税费,且甲公司在银行开设有美元账户。要求:分析并写出会计分录。

到2000年,我国国内生产总值达到10655亿美元,人均达到854美元,提前完成了“人均800美元”的战略目标,人民生活总体上达到了小康。但也要看到,这个小康水平是( )。

3.2019年,我国人均GDP已突破1万美元,已跨入高收入国家门槛。

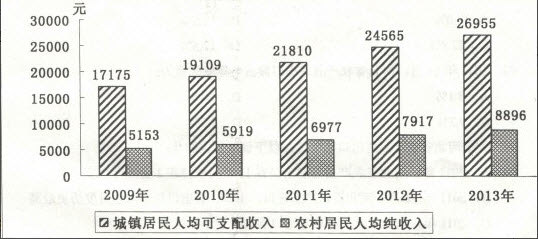

2013年,我国农村居民人均纯收入达到8896元,扣除价格因素实际增长9.3%,高出GDP实际增速1.6个百分点。农村居民人均纯收入实际增速高于城镇居民人均可支配收入实际增速2.3个百分点。其中工资性收入4025元,占人家纯收入的45.2%,比上年名义增长16.8%,家庭经营纯收入3793元,占42.6%,名义增长7.4%,转移性收入784元,占8.9%,名义增长14.2%;财产性收入294元,占3.3%,名义增长17.7%。

2013 年,农村居民人均消费支出6626元,同比增长9%,增幅比城镇居民人均现金消费支出增速快3.6个百分点。全年农民工总量26849万人,比上年增加 633万人,其中,本地农民工10284万人,增长3.6%;外出农民工16610万人,增长1.7%。外出农民工月均收入水平2609元,增长 13.9%。

2013年,城镇居民人均可支配收入26955元,比上年名义增长9.7%。在城镇居民人均总收入中,工资性收入名义增长9.2%,经营净收入名义增长9.8%,财产性收入名义增长14.6%,转移性收入名义增长10.1%。

2009—2013年我国居民收入情况

关于我国城镇居民人均可支配收入,以下说话正确的是:

大华有限责任公司的外币交易采用交易发生时的市场汇率进行折算,并按月计算汇兑损益。2008年11月31日,市场汇率为1美元=7.5元人民币。有关外币账户期末余额如下:

大华公司12月份发生如下外币业务(假设不考虑有关税费):

(1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。

(2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。

(3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。

(4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。

(5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。

(6)12月31日,计提长期借款利息为5万美元,利息尚未支付,该项长期借款是在2008年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2008年1月1日已开始建造,2008年末尚未完工。

(7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。

要求:

(1)编制上述业务的相关会计处理;

(2)计算期末汇兑损益并做出相关的账务处理。(假定不考虑税费的影响)

2×13年年末,由于国际形势变化,甲公司(境内以人民币为记账本位币的企业)对-架账面价值为26600万元人民币的飞机进行减值测试。该飞机取得的现金流入、流出以美元计量。甲公司适用的折现率为5%。预计上述飞机未来5年产生的现金流量分别为800万美元、900万美元、750万美元、750万美元、800万美元。

2×13年末美元汇率为1美元=6.65元人民币,甲公司预测以后各年末汇率为:第-年末,1美元=6.60元人民币;第二年末,1美元=6.63元人民币;第三年末,1美元=6.65元人民币;第四年末,1美元=6.63元人民币;第五年末,1美元=6.60元人民币。

甲公司该飞机在2×13年末的市场销售价格为3800万美元,如果处置的话,预计将发生清理费用20万美元。已知:(P/F,5%,1)=0.9524、(P/F,5%,2)=0.9070、(P/F,5%,3)=0.8638、(P/F,5%,4)=0.8227、(P/F,5%,5)=0.7835。假定不考虑其他因素,则甲公司应对该飞机计提的减值金额为()。

到2000年,我国国内生产总值达到10655亿美元,人均达到854美元,提前完成了“人均800美元”的战略目标,人民生活总体上达到了小康。但也要看到,这个小康水平是( )。

免费的网站请分享给朋友吧