如果各月份的间接费用水平相差悬殊,采用"累计分配法"会影响到各月成本计算的准确性。( )

41.投标标价的费用一般由工程成本(直接工程费、间接费)、利润、其他费用和保险费等组成。( )

工程项目施工总成本由直接成本和间接成本两部分组成,随着工期的缩短,会引起( )。

简化分批法在各月间接费用水平相差悬殊的情况下可以采用,月末未完工产品的批数不多的情况下也可以采用,不会影响计算的正确性。

品种法下如果只生产一种产品,全部生产费用都是直接费用,可直接记入该产品成本明细账的有关成本项目中,不存在在各个成本计算对象之间分配间接费用的问题。

( )计算物流成本时,凡应当由本期负担而尚未支出的费用,作为预提费用计入本期成本;凡已支出,应当由本期和以后各期负担的物流费用,应当作为待摊费用,分期摊入物流成本费用。

传统成本计算法所有生产成本都将分配到产品中去,而作业成本计算法首先要确定费用单位从事了什么作业,计算出各种作业成本,然后以某种产品对作业的需求为基础,将成本分配到产品中去。( )

计算题:

ABC企业从事食品生产加工业务,6月份发生的联产品成本是16000元,包括14000千克的原材料以及直接人工和相应间接费用。

要求:

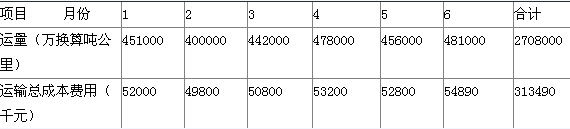

某铁路局某年度上半年六月完成的运量和运输成本费用资料如下表:

如果该年度8月份运量为520000万换算吨公里,用高低点分析法预测该月份成本费用为()。

计算题:某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品i00件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额l0小时。要求:

(1)计算甲完工产品应负担的直接材料成本;

(2)计算甲完工产品应负担的直接人工成本;

(3)计算甲完工产品应负担的制造费用;

(4)计算甲完工产品总成本,并编制完工产品入库的会计分录。

(答案中的金额单位用万元表示)

当各项消耗定额或费用比较准确、稳定,而且各月末在产品数量变化不大的产品,其月末在产品成本的计算方法可采用( )。

当企业的各项消耗定额或费用定额比较准确、稳定, 而且各月末在产品数量变化不大时,可采用定额比例法计算在产品的成本。( )

如果各月份的间接费用水平相差悬殊,采用"累计分配法"会影响到各月成本计算的准确性。( )

计算法计算间接费用分配率应考虑( )。

计算法下间接成本与产量之间的关系为( )。

传统成本计算法分配间接费用采用统一的总量标准进行分配,准确性较好;而计算法间接费用分配的基础是作业的数量,是成本动因。( )

免费的网站请分享给朋友吧