注册会计师在采用应收账款函证方式时,在什么条件下可以采用否定式函证?

关于审计函证的说法正确的是()。

Ⅰ函证应以被审计单位的名义发出

Ⅱ若被函证方以传真的方式回函,注册会计师应直接接收,并要求被函证方及时寄回询证函原件

Ⅲ除非有充分证据表明应收账款对被审计单位财务报表不重要或函证很可能无效,否则应进行函证

Ⅳ函证一般应采取积极式函证

注册会计师在采用应收账款函证方式时,在什么条件下可以采用否定式函证?

同应收账款和应收票据不同的是,被审计单位其他应收款往往数额不大,因此,注册会计师可以不函证相关余额。

对应付账款进行函证,一般采用否定式,并具体说明应付金额。

注册会计师在对ABC股份有限公司2018年度会计报表进行审计时,按照函证具体准则对有关应收账款进行了函证,并实施了其他必要的审计程序,但最终仍有应收账款业务中的重大错报未能查出。你认为注册会计师的行为属于( )

审计人员采用肯定式函证方式向A公司的客户发函询证应收账款余额,除未收到乙客户的回函外,其他客户均回函,且证明欠款金额与函证金额相符。对未回函的乙客户,注册会计师应当( )。

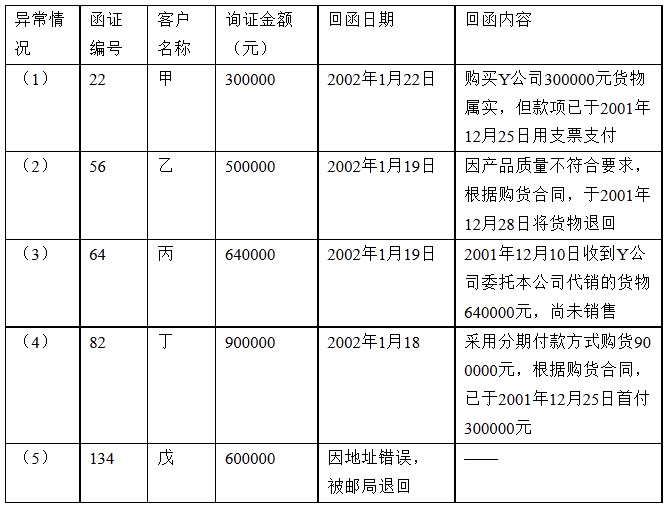

ABC会计师事务所接受委托,审计Y公司2001年度的会计报表。A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。A注册会计师取得2001年12月31日的应收账款明细表,并于2002年1月15日采用肯定式函证方式对所有重要客户寄发了询证函。

A注册会计师将与函证结果相关的重要异常情况汇总于下表:

要求:

要求:

免费的网站请分享给朋友吧