函证应收账款时如何确定采用肯定式或是否定式?

审计人员对函证方式的选择应依据具体情况而定。当债务人符合下列两种情况时,选择肯定式函证较好,即个别账户的欠款金额较大,有理由相信欠款可能会存在争议、差错或问题。

因为否定式函证将不回函都视同于对方默认正确,这种函证方式风险较高,在采用否定式函证,债务人要符合以下所有条件:相关的内部控制是有效的;预计差错率较低;欠款余额小的债务人数量很多;个别账户的欠款金额较小;审计人员有理由确信大多数被函证对象会认真对待询证函,并对不正确的情况做出积极反映。

在实际运用时,这两种函证方式结合起来可能更为恰当。对大金额的账项,采用肯定式证函;对小金额的账项,采用否定式证函。函证结果可能更理想。

注册会计师在采用应收账款函证方式时,在什么条件下可以采用否定式函证?

审计人员采用肯定式函证方式向A公司的客户发函询证应收账款余额,除未收到乙客户的回函外,其他客户均回函,且证明欠款金额与函证金额相符。对未回函的乙客户,注册会计师应当( )。

审计人员在确定应收账款函证的范围和对象时,需要考虑的因素有()

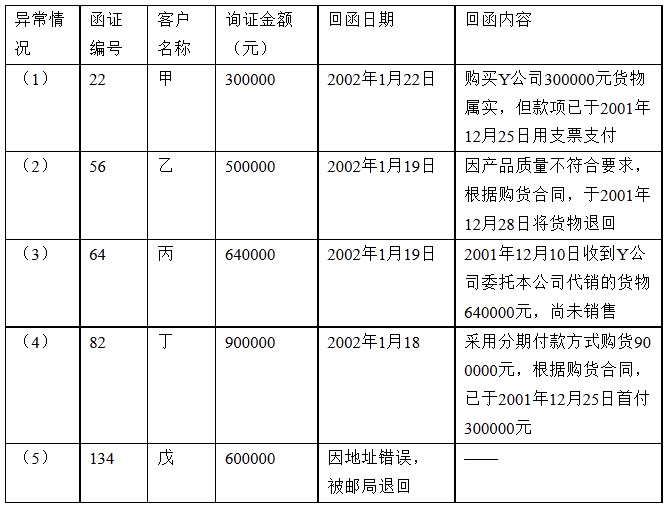

ABC会计师事务所接受委托,审计Y公司2001年度的会计报表。A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。A注册会计师取得2001年12月31日的应收账款明细表,并于2002年1月15日采用肯定式函证方式对所有重要客户寄发了询证函。

A注册会计师将与函证结果相关的重要异常情况汇总于下表:

要求:

要求:

免费的网站请分享给朋友吧