对某应收账款账户进行函证,肯定式询证函多次发出后均未收到回复时,审计人员应该()。

关于审计函证的说法正确的是()。

Ⅰ函证应以被审计单位的名义发出

Ⅱ若被函证方以传真的方式回函,注册会计师应直接接收,并要求被函证方及时寄回询证函原件

Ⅲ除非有充分证据表明应收账款对被审计单位财务报表不重要或函证很可能无效,否则应进行函证

Ⅳ函证一般应采取积极式函证

审计人员采用肯定式函证方式向A公司的客户发函询证应收账款余额,除未收到乙客户的回函外,其他客户均回函,且证明欠款金额与函证金额相符。对未回函的乙客户,注册会计师应当( )。

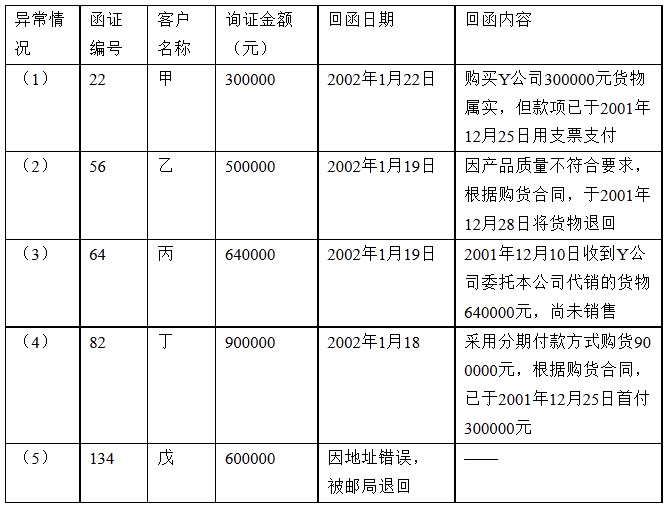

ABC会计师事务所接受委托,审计Y公司2001年度的会计报表。A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。A注册会计师取得2001年12月31日的应收账款明细表,并于2002年1月15日采用肯定式函证方式对所有重要客户寄发了询证函。

A注册会计师将与函证结果相关的重要异常情况汇总于下表:

要求:

要求:

注册会计师在对某客户审计过程中,收集到下列四组审计证据:

(1)销售发票副本与购货发票;

(2)审计助理人员监盘存货的记录与客户自编的存货盘点表;

(3)审计人员收回的应收账款函证回函与通过询问客户应收账款负责人得到的记录;

(4)银行存款余额调节表与银行函证的回函。

要求:

下列关于银行询证函的说法正确的是()。

Ⅰ银行询证函可以用积极方式,也可以用消极方式

Ⅱ银行询证函函证内容包括本期内已销户的银行账户

Ⅲ银行询证函函证内容包括余额为零的银行账户

Ⅳ银行询证函函证内容包括或有事项

免费的网站请分享给朋友吧