预付费用是指本期已经发生,或已经由本期受益,但尚未入账,也未支付现金(含银行存款)的费用。( )

预收收入是指本期已经实现,但尚未收到款项的收入。( )

应计费用是指本期或前期已经支付入账,但系后续会计期间受益而应归属于后续会计期间的费用。( )

按照权责发生制的要求,每个会计期末都要对已经入账和没有入账的相关收入、费用进行必要的调整,包括( )。

在权责发生制下,每个会计期末都要对已经入账和没有入账的相关收入、费用进行必要的调整,以便正确计算本期损益,这就是会计期末账项调整。( )

应计费用是指本期或前期已经支付入账,但系后续会计期间受益而应归属于后续会计期间的费用。( )

预付费用是指本期已经发生,或已经由本期受益,但尚未入账,也未支付现金(含银行存款)的费用。( )

( )计算物流成本时,凡应当由本期负担而尚未支出的费用,作为预提费用计入本期成本;凡已支出,应当由本期和以后各期负担的物流费用,应当作为待摊费用,分期摊入物流成本费用。

某企业2018年发生短期借款利息120万元,享受购货现金折扣10万元,取得银行存款利息收入30,万元。2018年该企业列入利润表“财务费用”项目的本期金额应是( )万元。

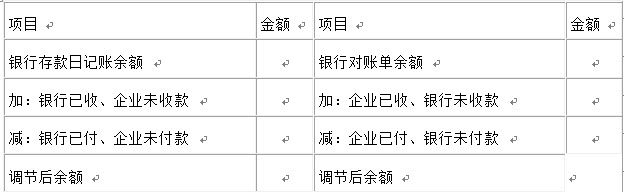

某企业2010年6月30日银行存款日记账余额152万元,银行对账单余额148.7万元。经逐笔核对,发现有几笔未达账项:

(1)企业开出一张支票0.2万元购买办公用品,企业已登记入账,但银行尚未登记入账;

(2)企业将销售商品收到的转账支票5万元存入银行,企业已登记入账,但银行尚未登记入账;

(3)银行受托代企业支付水电费0.5万元,银行已经登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款2万元登记入账,但企业尚未收到收款通知单、未登记入账。

要求:编制银行存款余额调节表。

银行存款余额调节表 2010年6月30日 单位:万元

预付费用是指本期已经发生,或已经由本期受益,但尚未入账,也未支付现金(含银行存款)的费用。( )

在权责发生制下,每个会计期末都要对已经入账和没有入账的相关收入、费用进行必要的调整,以便正确计算本期损益,这就是会计期末账项调整。( )

免费的网站请分享给朋友吧