从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行( )方法。

<单选>对在中国境内无住所而在中国境内取得工资薪金所得和在中国境内有住所而在中国境外取得工资薪金所得的纳税义务人,其月工资薪金所得超过()元的,应缴纳个人所得税。

<单选>某外籍个人2019年4月来华工作7个月,在我国境内每月支付其薪金2000美元,同时,其国籍国派出单位每月支付其薪金3000美元,则该外籍个人当年应纳个人所得税的应税所得为()美元。

新个人所得税法规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按( )计算

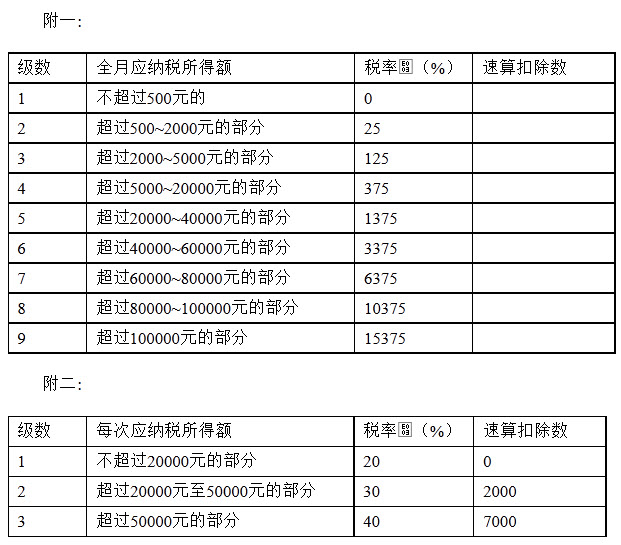

计算题:

中国公民李某为在华外商投资企业的高级职员,1996年他的收入情况如下:

(1)雇佣单位每月支付工资、薪金12000元;

(2)派遣单位每月支付工资、薪金1200元;

(3)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元;

(4)从国内另一单位一次取得工程设计费30000元。

请正确计算李某全年应纳个人所得税税额。(本题5分)

[附一:工资、薪金所得适用的速算扣除数;附二:劳务报酬所得适用的速算扣除数]

扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。前款所称支付,包括( )。

从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行( )方法。

利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。

个人所得税法第十条第二款所称全员全额扣缴申报,是指扣缴义务人在代扣税款的次月( )日内,向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

新个人所得税法规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按( )计算。

免费的网站请分享给朋友吧