首页

题目

TAGS

首页

/

题库

/

[单选题]零息债券的久期()它到期的时间相比。的答案

搜答案

零息债券的久期()它到期的时间相比。

单选题

2022-01-03 13:18

A、大于

B、等于

C、小于

D、不确定

查看答案

正确答案

B

试题解析

零息债券的久期等于它到期的时间。故本题答案为B。

标签:

期货基础知识(综合练习)

期货基础知识

感兴趣题目

某零息债券面额1000元,还有3年到期,3年期零息债券收益率为5%,则此债券的投资价值是( )

附息债券的麦考利久期()其到期期限;对于零息债券而言,麦考利久期()其到期期限。

假定1年期零息债券面值100元,现价94.34元,而2年期零息债券现价84.99元。张先生考虑购买2年期每年付息的债券,面值为100元,年息票利率12%。2年期有息债券的到期收益率是(),2年期零息债券的到期收益率是()

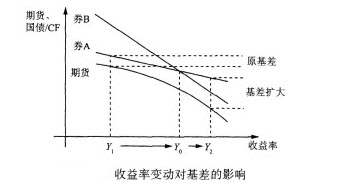

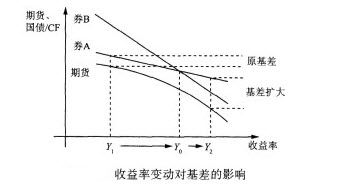

下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。

下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。

债券的久期是指( )。

期货公司会员应当向投资者充分揭示股指期货风险,全面客观介绍股指期货法律法规、业务规则和产品特征,严格验证投资者(),测试投资者的股指期货基础知识,审慎评估投资者的诚信状况和风险承受能力,认真审核投资者开户申请材料。

债券基金的久期越长,净值的波动幅度就越大,所承担的利率风险就越高。()

90/10策略是很流行的一种期货使用策略。它首先将10%的投资资金购买看涨期货,90%的资金用于货币市场投资,直到看涨期货到期为止。()

90/10策略是很流行的一种期货使用策略。它首先将10%的投资资金购买看涨期货,90%的资金用于货币市场投资,直到看涨期货到期为止。()

债券的修正久期与到期时间、票面利率、付息频率、到期收益率之间的关系,正确的是()。

债券的久期与到期时间、票面利率、付息频率、到期收益率存在哪些关系()

相关题目

已知某债券的久期为2.5年,票面利率为6%,市场必要收益率为8%,那么该债券修正久期为( )。

对期货价格的分析是开展期货交易的基础。( )

债券市场上利率风险是现券交易的最大风险,债券的久期对衡量利率风险有重要的作用,关于久期下列说法正确的是( )。[2009年5月真题]

某客户咨询有关债券久期的问题,若其他因素不变,当债券的到期收益率较低时,债券的久期和利率敏感性( )。[2008年5月真题]

一般情况下(不考虑零息债券的情形),债券的到期期限总是( )久期。

由三种债券构成的证券组合中,三种债券的比例分别为20%、20%和60%,久期分别为3.8年、4.0年和4.6年。这个证券组合的久期为( )年。

某3年期普通债券票面利率为8%,票面价值为100元,每年付息,如果到期收益率为10%,则该债券的久期为( )年。

老李认购的国债面值100元,期限10年,票面利率6%,每半年付息一次,目前到期收益率为4.75%;如果到期收益率上调25个基点,那么可以近似的认为在这个过程中,老李持有债券的久期为( )年。

零息债券的久期等于它的( )。

某债券面值100元,票面利率5%,每年付息,期限2年。如果到期收益率为6%,则该债券的久期为( )。

附息债券的久期等于其剩余期限。( )

某投资经理希望增加投资组合的久期,使用以下国债期货成本最低的是()

在相同的到期日下,零息票债券久期值()折价债券久期值。

下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。

期货公司会员单位在开股指期货账户时,应向投资者充分解释股指期货风险,全面客观介绍股指期货法律法规、业务规则,还要向投资者介绍产品特征,并对投资者进行股指期货基础知识测试。()

在计算累息债券的理论价格时可将其视为面值等于到期还本付息的零息债券,并按零息债券的定价公式定价。()

贴现债券(零息债券)到期时按()偿还。

零息债券的久期等于其到期期限。()

零息债券的久期()它到期的时间相比。

零息债券的修正久期()其剩余到期时间。

广告位招租WX:84302438

题库考试答案搜索网

免费的网站请分享给朋友吧