基本生产车间直接费用计划和制造费用计划在编制上有什么区别?

车间直接费用计划应分别不同产品成本项目进行编制。在编制的成本计划中,应按成本项目反映产品的单位成本、本期的生产费用总额的本期完工产品的成本。各成本项目计算有:直接材料项目的计算(包括燃料和动力的计算),直接工资成本项目的计算等。而制造费用预算的编制包括费用预算的编制和费用分配计划的编制两个方面。制造费用的编制应根据规定的明细项目和辅助生产车间制造费用的编制方法进行。制造费用的分配计划,则应按一定的标准,将制造费用在各利种产品中进行分配。

企业生产车间的工人工资应记入“生产成本”账户,车间管理人员工资应记入“制造费用”账户。( )

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

企业生产车间的工人工资应记入“生产成本”账户,车间管理人员工资应记入“制造费用”账户。( )

某企业采用计划成本法分配辅助生产费用时,应将生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额计入的会计科目是( )。

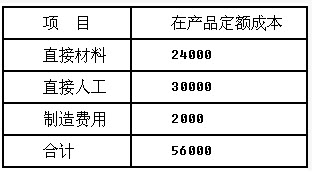

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。( )

免费的网站请分享给朋友吧