根据题干,回答题。

2013年某公司采用应付税款法核算所得税,适用的所得税税率为25%。2013年度,该公司发生如下相关经济业务:

(1)按现行会计制度计算的全年利润总额为1000000元,其中包括国库券利息收入40000元。

(2)核定的全年计税工资为800000元,全年实发工资850000元。

(3)用银行存款实际缴纳所得税300000元。

注意:“应交税费”科目均写出二级明细科目。

该公司2013年度应纳税所得额为( )元。

甲公司2009年12月31日购入价值500万元的设备,预计使用年限5年,无残值,采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。各年利润总额均为1000万元,适用所得税税率为25%。2012年12月31日该设备的可收回金额为90万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司2009年12月31日购入价值500万元的设备,预计使用年限5年,无残值,采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。各年利润总额均为1000万元,适用所得税税率为25%。2012年12月31日该设备的可收回金额为90万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司系上市公司,该公司将2012年12月建造完工的办公楼作为投资性房地产对外出租,采用成本模式计量,该办公楼的原价为3000万元,会计上采用直线法按照25年计提折旧,预计净残值为0。至2015年1月1日,已计提折旧240万元。2015年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。根据历史资料,该办公楼2013年末和2014年末的公允价值分别为2800万元和2500万元,2014年12月31日之前该投资性房地产的公允价值无法合理确定。该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算所得税。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照25年计提折旧。

要求:计算甲公司上述会计政策变更的累积影响数并编制相关会计分录。

甲公司2009年12月31日购入价值500万元的设备,预计使用年限5年,无残值,采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。各年利润总额均为1000万元,适用所得税税率为25%。2012年12月31日该设备的可收回金额为90万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司2009年12月31日购入价值500万元的设备,预计使用年限5年,无残值,采用年限平均法计提折旧,税法允许采用双倍余额递减法计提折旧。各年利润总额均为1000万元,适用所得税税率为25%。2012年12月31日该设备的可收回金额为90万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

计算题:

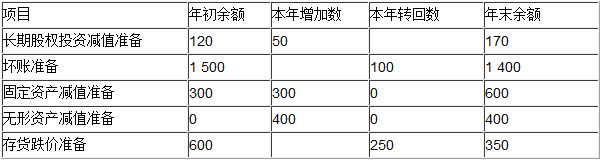

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

免费的网站请分享给朋友吧