在销售预算的基础上编制的,根据预计的销售量和预计的期初、期末产成品存货量,按产品分别计算出每一个产品的预计生产量的预算是()

案例华康公司的标准成本分析及预算分析

【案例背景】

资料一

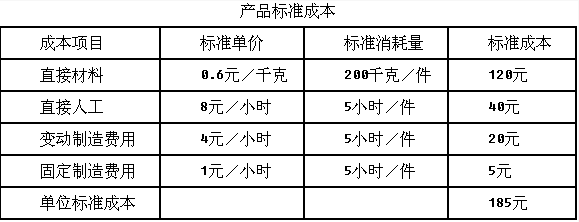

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

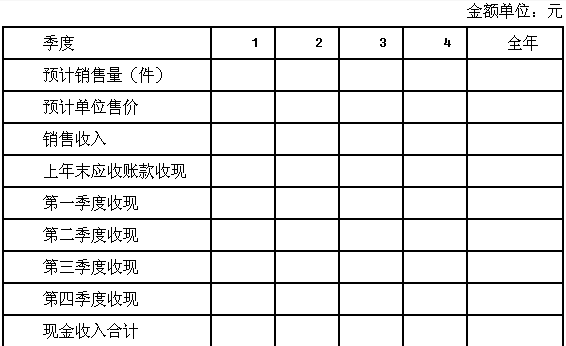

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

甲公司系增值税一般纳税人,2×10年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。

库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。

要求:

免费的网站请分享给朋友吧