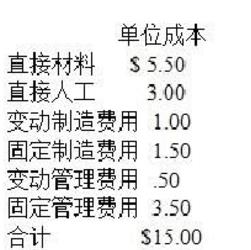

5月份,Robinson公司售出1,000件产品。单位成本数据见下:  采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。另已知M公司2010年的综合绩效评价分数为80分。 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。 要求: 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。另已知M公司2010年的综合绩效评价分数为80分。 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。 要求: 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

A公司和C公司同为甲公司的子公司,B公司为C公司的子公司。A公司于2010年1月1日以银行存款6000万元从C公司取得B公司70%的股权,2010年1月1日B公司所有者权益的账面价值为10 000万元,其中股本为5 000万元,资本公积为2 000万元,盈余公积为700万元,未分配利润为2300万元,可辨认净资产公允价值为12 000万元。A公司为进行企业合并支付审计费等中介费用15万元。当日,A公司的“资本公积——股本溢价”科目贷方余额为2 000万元。 要求:判断A公司取得B公司的股权是否形成企业合并。若形成企业合并,判断合并类型,并编制A公司合并日个别财务报表和合并财务表报中的有关会计分录。

A公司和C公司同为甲公司的子公司,B公司为C公司的子公司。A公司于2010年1月1日以银行存款6000万元从C公司取得B公司70%的股权,2010年1月1日B公司所有者权益的账面价值为10 000万元,其中股本为5 000万元,资本公积为2 000万元,盈余公积为700万元,未分配利润为2300万元,可辨认净资产公允价值为12 000万元。A公司为进行企业合并支付审计费等中介费用15万元。当日,A公司的“资本公积——股本溢价”科目贷方余额为2 000万元。

要求:判断A公司取得B公司的股权是否形成企业合并。若形成企业合并,判断合并类型,并编制A公司合并日个别财务报表和合并财务表报中的有关会计分录。

乙企业2015年1月1日与某外贸公司签订了一项产品销售合同,约定在2015年2月15日以每件产品100元的价格向外贸公司提供10 000件A产品,若不能按期交货,乙企业需要交纳300 000元的违约金。这批产品在签订合同时尚未开始生产,但原材料价格突然上涨,预计生产每件产品的成本升至125元。

问:分析乙企业并写出相关会计分录。

与财务会计相比,管理会计的职能倾向于对未来的预测、决策与规划,财务会计的职能侧重于核算与监督。

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

免费的网站请分享给朋友吧