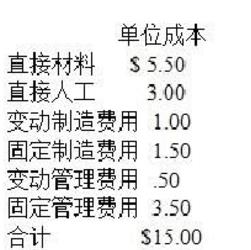

5月份,Robinson公司售出1,000件产品。单位成本数据见下:  采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

A产品的预算产量的工时标准为900小时,制造费用按工时分配 (2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:

A产品的预算产量的工时标准为900小时,制造费用按工时分配 (2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:  计算本月产品成本差异总额。

计算本月产品成本差异总额。

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

免费的网站请分享给朋友吧