集团项目组确定选择多少组成部分、选择哪些组成部分以及对所选择的每个组成部分财务信息执行工作的类型,可能受到下列( )因素的影响。

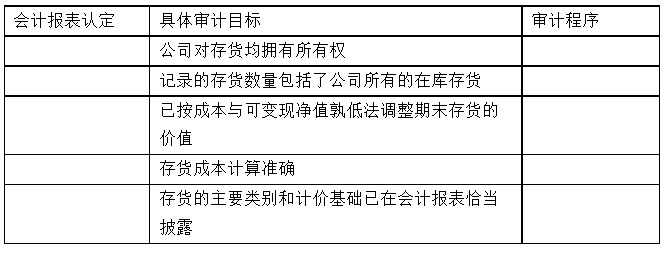

会计报表认定 (1)完整性 (2)存在或发生 (3)表达和披露 (4)权利和义务 (5)估价分摊 审计程序 (6)检查现行销售价目表 (7)审阅会计报表 (8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票 (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存 (11)测试直接人工费用的合理性

会计报表认定 (1)完整性 (2)存在或发生 (3)表达和披露 (4)权利和义务 (5)估价分摊 审计程序 (6)检查现行销售价目表 (7)审阅会计报表 (8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票 (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存 (11)测试直接人工费用的合理性

ABC会计师事务所通过招投标程序接受委托,负责审计甲集团2013年度集团财务报表业务。甲集团由1家母公司、10家全资子公司、7家采用权益法核算的合营企业以及其他4家采用成本法核算的投资实体共22家构成。ABC会计师事务所委派A注册会计师担任集团项目合伙人。集团项目组根据所了解到的具体情况,拟定了审计计划,部分摘录如下:(1)A注册会计师在确定组成部分时,根据企业会计准则,以合并财务报表的合并范围控制和被控制关系为基础确定集团的组成部分,将甲集团中1家母公司和所下设的10家全资子公司作为集团财务报表的组成部分。

(2)集团项目组以单个组成部分是否对集团具有财务重大性为标准来判断组成部分是否属于重要组成部分。

(3)集团项目组在计划审计工作时与组成部分注册会计师沟通,集团项目合伙人及其所在会计师事务所对集团审计意见负责,除非组成部分注册会计师没有发现组成部分存在的重大错报。

(4)基于集团审计的目的,集团项目组在计划阶段确定集团财务报表整体重要性,重要组成部分财务信息的重要性由组成部分注册会计师确定。

(5)在制定集团总体审计策略时,集团项目组确定集团财务报表整体的重要性水平,并按照比例分配的方式,确定各组成部分的重要性水平。

(6)集团项目组在针对评估的财务报表重大错报风险设计和实施进一步审计程序时,决定对所有重要组成部分进行审计,对于不重要的组成部分在集团层面实施分析程序,如果已经执行的工作不能获取充分、适当的审计证据时,集团项目组应当选择某些不重要的组成部分执行一项或多项审计程序。

要求:针对上述(1)至(6)项,分别指出集团项目组所拟定的审计计划是否恰当,如果不恰当,请简要说明理由。

XYZ公司是一家专营商品零售的股份公司。ABC会计师事务所在接受其审计委托后,委派L注册会计师担保外勤负责人,并将签署审计报告。经过审计预备调查,L注册会计师确定存货项目为重点审计领域,同时决定根据会计报表认定确定存货项目的具体审计目标,并选择相应的具体审计程序以保证审计目标的实现。

要求:

假定下列表格中的具体审计目标已经被L注册会计师选定,L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项,并将选择结果的编号填入答题卷第2页给定的表格中。对每项会计报表认定和审计程序,可以选择一次、多次或不选。)

会计报表认定

会计报表认定

(1)完整性

(2)存在或发生

(3)表达和披露

(4)权利和义务

(5)估价分摊

审计程序

(6)检查现行销售价目表

(7)审阅会计报表

(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内

(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票

(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存

(11)测试直接人工费用的合理性

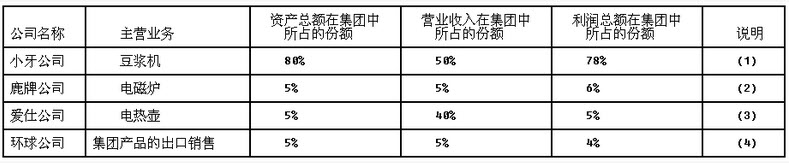

东盛集团有限公司(以下简称东盛集团),是一家专注于厨房小家电研发、生产和销售的现代化企业。目前东盛集团已形成跨区域的管架构,在济南、杭州、苏州等地建有多个生产基地,现已成为小家电行业著名企业,规模位居行业前列。中审会计师事务所负责东盛集团2013年度财务报表审计业务,并委派注册会计师王琳担任审计项目合伙人。东盛集团共有4家全资子公司,各子公司的相关资料摘录如下:

说明:(1)小牙公司的业务和财务状况稳定。

(2)鹿牌公司从事的业务刚刚开始两年,规模较小,财务状况较为稳定。

(3)为拓展市场,爱仕公司向部分主要客户提供特殊退货安排。

(4)环球公司从事了若干远期外汇合同交易,以管理2013年度外汇汇率持续波动的风险。

要求:(1)假定在确定某子公司对集团而言是否具有财务重大性时,注册会计师王琳采用资产总额、营业收入和利润总额为基准,代注册会计师王琳确定哪些子公司为集团审计中重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。

(2)针对确定的重要组成部分,简要说明注册会计师王琳执行工作的类型。

(3)针对确定的非重要组成部分,简要说明注册会计师王琳执行工作的类型。

免费的网站请分享给朋友吧