核对被审计单位年末的卖方对账单时,发现有一批货物,供应商已于年底前发出并入账,但被审计单位在年末并未入账,则被审计单位可能存在的情况有()。

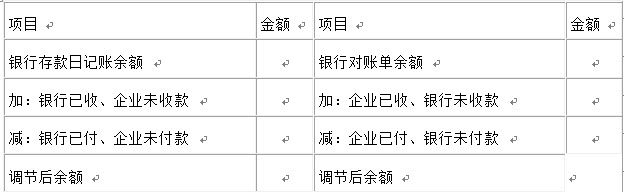

[计算题]某企业2010年5月31日银行存款日记账余额238000元,银行对账单余额243000元。经逐笔核对,发现有以下四笔未达账项:

(1)企业偿还A公司货款25000元已登记入账,但银行尚未登记入账;

(2)企业收到销售商品款35100元已登记入账,但银行尚未登记入账;

(3)银行已划转电费4900元登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款20000元登记入账,但企业尚未收到收款通知单、未登记入账。要求:根据上述资料,填制该企业2010年5月31日的银行存款余额调节表。

审计人员向银行索取资产负债表日后7天左右的对账单,其目的是验证被审计单位有无期后事项的发生。

假设注册会计师发现被审计单位应收账款明细账中有一笔乙公司明细2018年1月1日借方余额为80万,本期借方、贷方均无发生额,2018年末仍为借方余额为80万。据查,此款系2015年乙公司购买被审计单位产品而发生的货款。请你代为注册会计师分析被审计单位可能存在( )。

审计人员在审计时发现被审计单位销售了一批存货,账面余额为100万元,已计提的存货跌价准备为20万元,取得的销售价款为130万元,则审计人员认为被审计单位该销售应该结转的成本为( )万元。

某企业2010年6月30日银行存款日记账余额152万元,银行对账单余额148.7万元。经逐笔核对,发现有几笔未达账项:

(1)企业开出一张支票0.2万元购买办公用品,企业已登记入账,但银行尚未登记入账;

(2)企业将销售商品收到的转账支票5万元存入银行,企业已登记入账,但银行尚未登记入账;

(3)银行受托代企业支付水电费0.5万元,银行已经登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款2万元登记入账,但企业尚未收到收款通知单、未登记入账。

要求:编制银行存款余额调节表。

银行存款余额调节表 2010年6月30日 单位:万元

免费的网站请分享给朋友吧