B股份有限公司(以下简称B公司)主要经营中小型机电类产品的生产和销售,产品销售以B公司仓库为交货地点。B公司目前主要采用手工会计系统。ABC会计师事务所接受委托审计、B公司2017年度B股份有限公司(以下简称B公司)主要经营中小型机电类产品的生产和销售,产品销售以B公司仓库为交货地点。B公司目前主要采用手工会计系统。ABC会计师事务所接受委托审计B公司2017年度财务报表,C和D注册会计师负责于2017年10月25日至11月10日对B公司的购货与付款循环的内部控制进行了解、测试与评价。

资料:

通过对B公司内部控制的了解,C和D注册会计师在审计工作底稿中记录了所了解购货与付款循环相关的内部控制程序,部分内容摘录如下:

(1)对需要购买的已经列入存货清单的项目由仓库负责填写请购单,对未列入存货清单的项目由相关需求部门填写请购单。每张请购单须由对该类采购支出预算负责的主管人员签字批准。

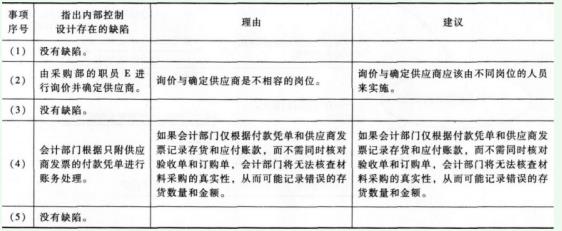

(2)采购部收到经批准的请购单后,由其职员E进行询价并确定供应商,再由其职员F负责编制和发出预先连续编号的订购单。订购单一式四联,经被授权的采购人员签字后,分别送交供应商、负责验收的部门、提交请购单的部门和负责采购业务结算的应付凭单部门。

(3)验收部门根据订购单上的要求对所采购的材料进行验收,完成验收后,将原材料交由仓库人员存入库房,并编制预先连续编号的验收单交仓库人员签字确认。验收单一式三联,其中两联分送应付凭单部门和仓库,一联留存验收部门。

(4)应付凭单部门核对供应商发票、验收单和订购单,并编制预先连续编号的付款凭单。在付款凭单经被授权人员批准后,应付凭单部门将付款凭单连同供应商发票及时送交会计部门,并将未付款凭单副联保存在未付款凭单档案中。会计部门收到附供应商发票的付款凭单后即应及时编制有关的记账凭证,并登记原材料和应付账款账簿。

(5)公司每半年对全部存货盘点一次,编制盘点表。会计部门与仓库在核对结存数量后,向管理层报告差异情况及形成原因,并在经批准后进行相应处理。

B股份有限公司(以下简称B公司)主要经营中小型机电类产品的生产和销售,产品销售以B公司仓库为交货地点。B公司目前主要采用手工会计系统。ABC会计师事务所接受委托审计、B公司2017年度B股份有限公司(以下简称B公司)主要经营中小型机电类产品的生产和销售,产品销售以B公司仓库为交货地点。B公司目前主要采用手工会计系统。ABC会计师事务所接受委托审计B公司2017年度财务报表,C和D注册会计师负责于2017年10月25日至11月10日对B公司的购货与付款循环的内部控制进行了解、测试与评价。

资料:

通过对B公司内部控制的了解,C和D注册会计师在审计工作底稿中记录了所了解购货与付款循环相关的内部控制程序,部分内容摘录如下:

(1)对需要购买的已经列入存货清单的项目由仓库负责填写请购单,对未列入存货清单的项目由相关需求部门填写请购单。每张请购单须由对该类采购支出预算负责的主管人员签字批准。

(2)采购部收到经批准的请购单后,由其职员E进行询价并确定供应商,再由其职员F负责编制和发出预先连续编号的订购单。订购单一式四联,经被授权的采购人员签字后,分别送交供应商、负责验收的部门、提交请购单的部门和负责采购业务结算的应付凭单部门。

(3)验收部门根据订购单上的要求对所采购的材料进行验收,完成验收后,将原材料交由仓库人员存入库房,并编制预先连续编号的验收单交仓库人员签字确认。验收单一式三联,其中两联分送应付凭单部门和仓库,一联留存验收部门。

(4)应付凭单部门核对供应商发票、验收单和订购单,并编制预先连续编号的付款凭单。在付款凭单经被授权人员批准后,应付凭单部门将付款凭单连同供应商发票及时送交会计部门,并将未付款凭单副联保存在未付款凭单档案中。会计部门收到附供应商发票的付款凭单后即应及时编制有关的记账凭证,并登记原材料和应付账款账簿。

(5)公司每半年对全部存货盘点一次,编制盘点表。会计部门与仓库在核对结存数量后,向管理层报告差异情况及形成原因,并在经批准后进行相应处理。

Y股份有限公司(以下简称Y公司)主要经营中小型机电类产品的生产和销售,采用手工会计系统,产品销售以Y公司仓库为交货地点。C和D注册会计师负责审计Y公司2017年度财务报表,于2017年12月1日至12月15日对Y公司的购货与付款循环内部控制进行了解、测试与评价。

资料一:

C和D注册会计师在审计工作底稿中记录了所了解的有关采购与付款循环控制程序,部分内容摘录如下:

(1)采购原材料须由请购部门编制请购单,采购部门审核请购单后发出预先连续编号的采购订单。采购的原材料经采购人员验收后入库,仓库人员收到原材料后编制预先连续编号的入库单,并交采购人员签字确认。

(2)应付凭单部门核对供应商发票、入库单和采购订单,并编制预先连续编号的付款凭单。会计部门在接到经应付凭单部门审核的上述单证和付款凭单后,登记原材料和应付账款明细账。月末,在与仓库核对连续编号的入库单和采购订单后,应付凭单部门对相关原材料入库数量和采购成本进行汇总。应付凭单部门对已经验收入库但尚未收到供应商发票的原材料编制清单,会计部门据此将相关原材料暂估入账。

资料二:

C注册会计师负责对采购与付款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)应付凭单部门在9月末编制了已验收入库但尚未收到供应商发票的原材料清单,会计部门据此将材料暂估入账,并在10月1日全额冲回。上述原材料清单显示已入库甲原材料1000公斤,单价为每公斤1300元。经核对批准发出的采购订单和入库单,数量和单价均相符,但C注册会计师注意到Y公司另需向运输单位支付该原材料的运费100000元。财务人员解释,由于原材料运费是与运输单位另行结算的,因此在原材料暂估入账时未予考虑,并且,在10月8日收到运输单位的运费发票时,Y公司已将运费计入该原材料的采购成本。C注册会计师在甲原材料明细账中找到了上述100000元运费的记录。

(2)原材料明细账显示,Y公司在11月27日购入乙原材料694公斤,金额为70000元(不含增值税)。C注册会计师注意到该原材料采购订单所列数量为700公斤,单价为每公斤100元(不含增值税),但相应的入库单所列数量为694公斤。财务人员解释,上述数量差异是运输途中损耗所致。按照Y公司原材料采购管理规定,乙原材料允许的入库检验差异率为±1%。

注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购与付款循环中的( )。

乙注册会计师审计B公司2009年度财务报表,审计报告日为2010年3月15日,财务报表公布日为3月20日。B公司在资产负债表日后有如下事项:

(1)B公司应收C公司一笔金额较大的货款,在2009年12月31日,C公司经营状况良好,并无显示财务困难的迹象。但在2010年3月10日,C公司发生火灾,无力偿还B公司的货款。

(2)B公司内部审计人员于3月21日发现2009年度已审计财务报表存在100万元的重大错报,并向公司最高管理层作了汇报。

要求:

甲公司与乙公司签订了买卖合同,合同中约定甲公司用银行承兑汇票的形式支付货款。甲公司与A银行签订承兑协议,约定A银行承兑该汇票,甲公司将汇票金额足额打入其在A银行开立的账户。2013年1月10日甲公司向乙公司签发一张银行承兑汇票,金额10万元,付款日期为见票后3个月付款。2013年1月15日乙公司向A银行提示承兑,A银行承兑。2013年1月20日乙公司将汇票背书转让给丙公司,乙公司在汇票上记载"不得转让"。2013年1月30日丙公司持汇票到B银行贴现,B银行审查后予以贴现。2013年4月15日B银行向A银行提示付款,A银行以自己未收到甲公司的款项为由拒绝付款,B银行向丙公司追索,2013年4月30日丙公司向B银行付款,2013年5月2日同时向乙公司和甲公司追索,乙公司拒绝付款,甲公司以自己与乙公司之间的买卖合同被撤销为由拒绝付款。根据以上情况,回答下列问题:

如公示催告期满,无人申报权利,下列说法正确的是:()免费的网站请分享给朋友吧