如果注册会计师是首次接受委托,按照规定对存货实施了一定的审计程序,仍不能获得有关期末存货余额充分、适当的审计证据,应出具的审计意见有()。

注册会计师Z是ABC公司2019年度会计报表审计的外勤审计负责人,在审计过程中,如果通过监盘发现AB公司存货账面记录与经监盘确认的存货发生重大差异,注册会计师Z采用的程序是( )。

ABC会计师事务所首次接受委托,对J公司201ⅹ年度会计报表进行审计。A注册会计师是该项目的外勤审计负责人,在以下与期初存货余额相关的论述中,正确的是( )。

注册会计师只需对本期期末数负责,一般无须专门对期初余额发表审计意见,但应当实施适当的审计程序,如前期会计报表未经审计,注册会计师可通过对本期会计报表实施的审计程序进行证实,但无须补充实施实质性测试程序。

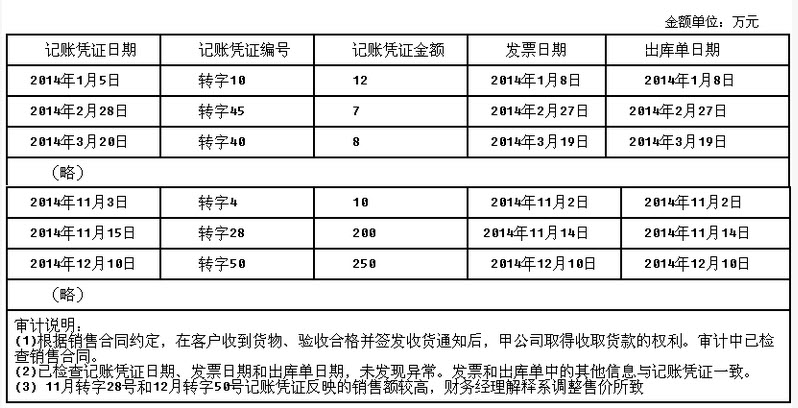

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

免费的网站请分享给朋友吧