2010年10月2日午夜,A市某区公安人员在辖区内巡逻时,发现路边停靠的一辆轿车内坐着三个年轻人(朱某、尤某、何某)行迹可疑,即上前盘查。经查,在该车后备箱中发现盗窃机动车工具,遂将三人带回区公安分局进一步审查。案件侦查终结后,区检察院向区法院提起公诉。 (证据)朱某——在侦查中供称,其作案方式是3人乘坐尤某的汽车在街上寻找作案目标,确定目标后由朱某、何某下车盗窃,得手后共同分赃。作案过程由尤某策划、指挥。在法庭调查中承认起诉书指控的犯罪事实,但声称在侦查中被刑讯受伤。 尤某——在侦查中与朱某供述基本相同,但不承认作案由自己策划、指挥。在法庭调查中翻供,不承认参与盗窃机动车的犯罪,声称对朱某盗窃机动车毫不知情,并声称在侦查中被刑讯受伤。 何某——始终否认参与犯罪。声称被抓获当天从C市老家来A市玩,与原先偶然认识的朱某、尤某一起吃完晚饭后坐在车里闲聊,才被公安机关抓获。声称以前从没有与A市的朱某、尤某共同盗窃,并声称在侦查中被刑讯受伤。 公安机关——在朱某、尤某供述的十几起案件中核实认定了A市发生的3起案件,并依循线索找到被害人,取得当初报案材料和被害人陈述。调取到某一案发地录像,显示朱某、尤某盗窃汽车经过。根据朱某、尤某在侦查阶段的供述,认定何某在2010年3月19日参与一起盗窃机动车案件。 何某辩护人——称在案卷材料中看到朱某、尤某、何某受伤后包有纱布的照片,并提供4份书面材料:(1)何某父亲的书面证言:2010年3月19日前后,何某因打架被当地公安机关告知在家等候处理,不得外出。何某未离开C市;(2)2010年4月5日,公安机关发出的行政处罚通知书;(3)C市某机关工作人员赵某的书面证言:2010年3月19日案发前后,经常与何某在一起打牌,何某随叫随到,期间未离开C市;(4)何某女友范某的书面证言:2010年3月期间,何某一直在家,偶尔与朋友打牌,未离开C市。 (法庭审判)庭审中,3名被告人均称受到侦查人员刑讯。辩护人提出,在案卷材料中看到朱某、尤某、何某受伤后包有纱布的照片,被告人供述系通过刑讯逼供取得,属于非法证据,应当予以排除,要求法庭调查。公诉人反驳,被告人受伤系因抓捕时3人有逃跑和反抗行为造成,与讯问无关,但未提供相关证据证明。法庭认为,辩护人意见没有足够根据,即开始对案件进行实体审理。 法庭调查中,根据朱某供述,认定尤某为策划、指挥者,系主犯。审理中,何某辩护人向法庭提供了证明何某没有作案时间的4份书面材料。法庭认为,公诉方提供的有罪证据确实充分,辩护人提供的材料不足以充分证明何某在案发时没有来过A市,且材料不具有关联性,不予采纳。 最后,法院采纳在侦查中朱某、尤某的供述笔录、被害人陈述、报案材料、监控录像作为定案根据,认定尤某、朱某、何某构成盗窃罪(尤某为主犯),分别判处有期徒刑9年、5年和3年。 如法院对证据合法性有疑问,应当如何进行调查?

2010年5月20日,甲市烟草专卖局在监督检查全市行政许可工作时,发现如下情况:(1)甲市烟草专卖局接到举报材料称:甲市A县卷烟零售户张某伪造房屋权属证明材料,

于2009年5月20日取得了烟草专卖零售许可证。甲市烟草专卖局经调查属实。

(2)经检查发现,甲市B县辖区内“多又好”超市,于2006年10月20日领取了烟草专卖零售许可证,有效期5年。2010年5月20日,规划局向当地烟草专卖局来函,规划在该超市所在地修建一个青少年活动中心,请B县烟草专卖局于三个月之内予以协助处理。

(3)在甲市C县检查过程中,接到C县零售户王某举报,称有一名男子使用了C县烟草专卖局稽查员小秦的专卖执法检查证,对旁边一家新开的烟店进行了行政处罚并收缴了罚款。检查组按照程序对举报信息进行了调查。经查,被冒用的检查证系稽查员小秦不慎遗失的,但小秦由于工作忙,一直没有补领。根据举报,公安机关抓获了冒用检查证的谢某,并当场收缴了谢某冒用的检查证。

2010年5月20日,甲市烟草专卖局在监督检查全市行政许可工作时,发现如下情况:(1)甲市烟草专卖局接到举报材料称:甲市A县卷烟零售户张某伪造房屋权属证明材料,

于2009年5月20日取得了烟草专卖零售许可证。甲市烟草专卖局经调查属实。

(2)经检查发现,甲市B县辖区内“多又好”超市,于2006年10月20日领取了烟草专卖零售许可证,有效期5年。2010年5月20日,规划局向当地烟草专卖局来函,规划在该超市所在地修建一个青少年活动中心,请B县烟草专卖局于三个月之内予以协助处理。

(3)在甲市C县检查过程中,接到C县零售户王某举报,称有一名男子使用了C县烟草专卖局稽查员小秦的专卖执法检查证,对旁边一家新开的烟店进行了行政处罚并收缴了罚款。检查组按照程序对举报信息进行了调查。经查,被冒用的检查证系稽查员小秦不慎遗失的,但小秦由于工作忙,一直没有补领。根据举报,公安机关抓获了冒用检查证的谢某,并当场收缴了谢某冒用的检查证。

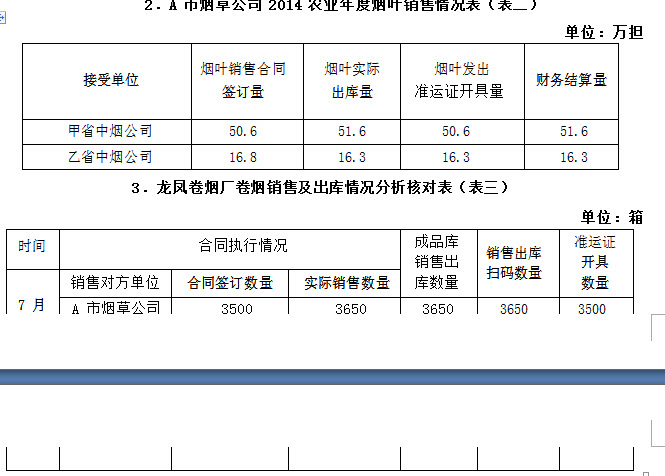

2015年1月,甲省烟草专卖局派出专卖内管检查组对A市烟草公司(含烟叶经营)及其辖区内的龙凤卷烟厂开展了2014年度专卖内管定期检查,检查组收集到如下资料:

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。

注:10月31日A市烟草公司与甲省中烟公司签订的450万支卷烟已扫码入库,但未能在当天完成到货确认,于11月1日进行确认。

免费的网站请分享给朋友吧