某公司2010年度财务报表的主要资料如下:该公司的流动比率为1.985,固定资产周转率为5.496次,权益净利率为7.62%,资产净利率为2.9%。资产负债表2010年12月31日单位:千元资产负债和股东权益货币资金(年初764) 310应收账款(年初1156) 1344存货(年初700) 流动资产合计 固定资产净额(年初1170) 资产总计(年初3790) 应付账款 其他流动负债 804流动负债合计 长期负债 股本 负债和股东权益合计 损益表2010年单位:千元销售收入6430销售成本5570毛利860管理费用678税前利润182所得税72净利润110要求:利用资产负债表和损益表中已有数据资料填写计算表中空缺的项目(作在“答题纸”上)。(计算结果取整数)

正确答案:

资产 | 负债和股东权益 |

货币资金(年初764) 310 应收账款(年初1156) 1344 存货(年初700) 969 流动资产合计 2623 固定资产净额(年初1170) 1170 资产总计(年初3790) 3793 | 应付账款 517 其他流动负债 804 流动负债合计 1321 长期负债 1028 股本 1444 负债和股东权益合计 3793 |

(1)由“权益净利率=净利润÷所有者权益”得:

所有者权益(股本)=净利润÷权益净利率=110÷7.62%×100%=1444(千元)(1分)

由“资产净利率=净利润÷资产总额×100%”得:

资产总额=净利润÷资产净利率=110÷2.90%=3793(千元)

负债和股东权益合计=资产合计=3793(千元)

负债=资产-所有者权益=3793—1444=2349(千元)

(2)由“固定资产周转率=主营业务收入÷固定资产平均余额”得:关联知识点1

固定资产平均余额=主营业务收入÷固定资产周转率=6430÷5.496=1170(千元)

由于期初固定资产余额=1170(千元),所以有:期末固定资产=1170(千元)(1分)

(3)存货=3793—1170—310—1344=969(千元)(1分)

注:在本题中,“货币资金、应收账款、存货”都属于流动资产。存货的数值可以用“流动资产-货币资金-应收账款”来计算得出。

(4)由“流动比率=流动资产÷流动负债”得:关联知识点2

流动负债=流动资产÷流动比率=2623÷1.985=1321(千元)(1分)

(5)应付账款=流动负债-其他流动负债=1321—804=517(千元)

(6)长期负债=3793—1444—1321=1028(千元)(1分)

注:根据第三列的数据关系,可以用“负债及所有者权益总计-所有者权益项目-其他负债项目”来得出长期负债。

教材章节/页面:各章综合运用5-、6-、10-

正确答案:

资产 | 负债和股东权益 |

货币资金(年初764) 310 应收账款(年初1156) 1344 存货(年初700) 969 流动资产合计 2623 固定资产净额(年初1170) 1170 资产总计(年初3790) 3793 | 应付账款 517 其他流动负债 804 流动负债合计 1321 长期负债 1028 股本 1444 负债和股东权益合计 3793 |

(1)由“权益净利率=净利润÷所有者权益”得:

所有者权益(股本)=净利润÷权益净利率=110÷7.62%×100%=1444(千元)(1分)

由“资产净利率=净利润÷资产总额×100%”得:

资产总额=净利润÷资产净利率=110÷2.90%=3793(千元)

负债和股东权益合计=资产合计=3793(千元)

负债=资产-所有者权益=3793—1444=2349(千元)

(2)由“固定资产周转率=主营业务收入÷固定资产平均余额”得:关联知识点1

固定资产平均余额=主营业务收入÷固定资产周转率=6430÷5.496=1170(千元)

由于期初固定资产余额=1170(千元),所以有:期末固定资产=1170(千元)(1分)

(3)存货=3793—1170—310—1344=969(千元)(1分)

注:在本题中,“货币资金、应收账款、存货”都属于流动资产。存货的数值可以用“流动资产-货币资金-应收账款”来计算得出。

(4)由“流动比率=流动资产÷流动负债”得:关联知识点2

流动负债=流动资产÷流动比率=2623÷1.985=1321(千元)(1分)

(5)应付账款=流动负债-其他流动负债=1321—804=517(千元)

(6)长期负债=3793—1444—1321=1028(千元)(1分)

注:根据第三列的数据关系,可以用“负债及所有者权益总计-所有者权益项目-其他负债项目”来得出长期负债。

教材章节/页面:各章综合运用5-、6-、10-

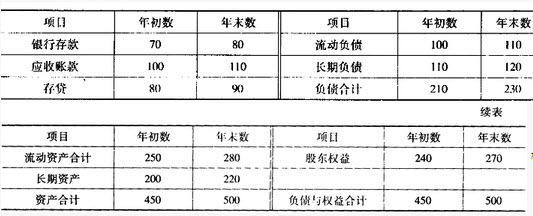

某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的速动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的流动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

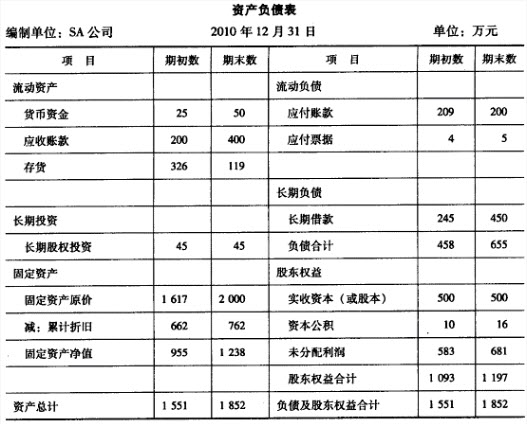

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

免费的网站请分享给朋友吧