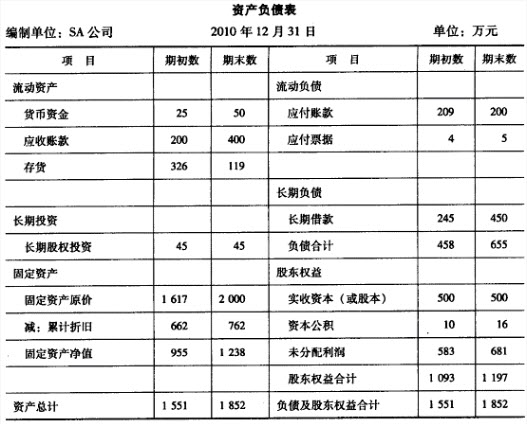

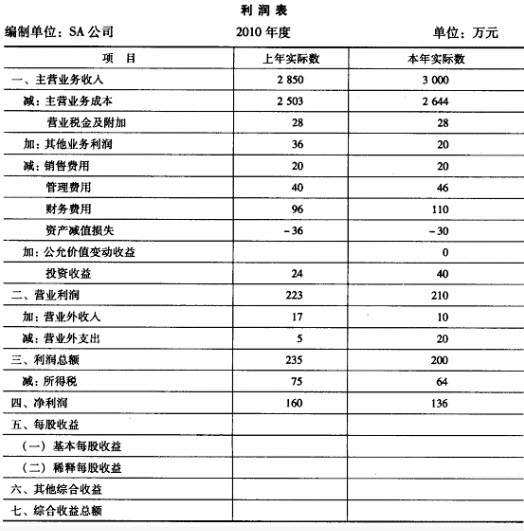

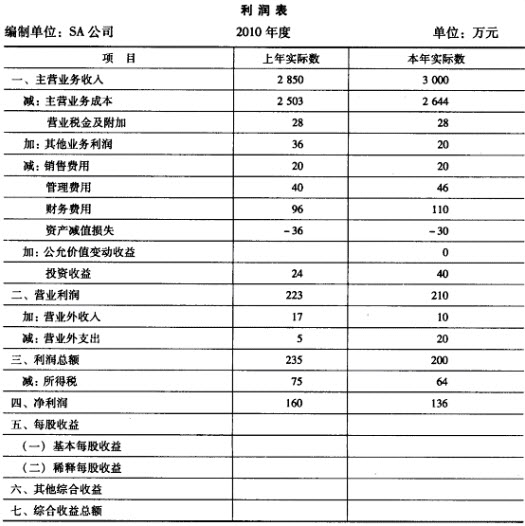

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

某寿险公司准备实施全面的职位分析工作,作为一位管理咨询顾问,你应该告诉该公司,实施职位分析的正确步骤是():

(1)确定职位分析信息的用途;

(2)编写职位说明书;

(3)确定职位分析人员;

(4)审查所搜集到的职位信息;

(5)利用相关职位分析方法搜集与职位有关的信息。

某公司年初存货为15000元,年初应收账款为12700元,年末流动比率为3,速动比率为1.3,存货周转率为4次,流动资产合计为27000元。

公司本年销售成本为()元。 2011年3月25日,甲公司通过协议方式收购股票上市的乙公司3.5%的股份。同日,甲公司的关联企业丙公司和丁公司分别持有乙公司股份的1.3%和1.2%。此后,甲公司通过证券交易所的证券交易继续收购乙公司的股份,直至3月28日,甲公司才向中国证监会、证券交易所提交书面报告并作出公告,公告其所持乙公司股份比例超过5%。此时,甲、丙、丁三家共持有乙公司的股份数已达到11%。要求:根据以上事实和有关规定,分析回答下列问题:

(1)按照《证券法》的规定,在3月25日后,甲公司继续收购的行为是否合法?说明理由。

(2)假如甲公司持乙公司股份比例超过30%后继续收购,并向乙公司的股东发出收购要约。在要约有效期内,乙公司被其担保公司A公司诉至人民法院,那么甲公司能否撤回其收购要约?说明理由。

(3)假如甲公司以乙公司被起诉为由,对乙公司的股东B公司持有的股票以要约中规定价格的70%压价收购,这种做法是否正确?说明理由。

甲公司出资1亿元对乙公司进行股权投资,该项投资应计入()

某证券公司拟设立全资期货公司,期货公司注册资本为1亿元,拟以2 500万元人民币,以及经评估作价为2 500万元的信息技术系统,抵债取得的对某公司的股权出资,拟经营的范围包括商品期货经纪、金融期货经纪和期货自营业务。根据上述事实,()。

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的资产负债率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的总资产周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的速动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的存货周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

假设期初、期末坏账准备为0,公司的应收款周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的流动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

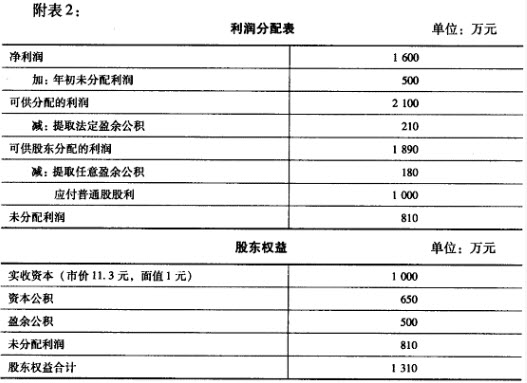

该公司的股利支付率是()(见附表2)。

免费的网站请分享给朋友吧