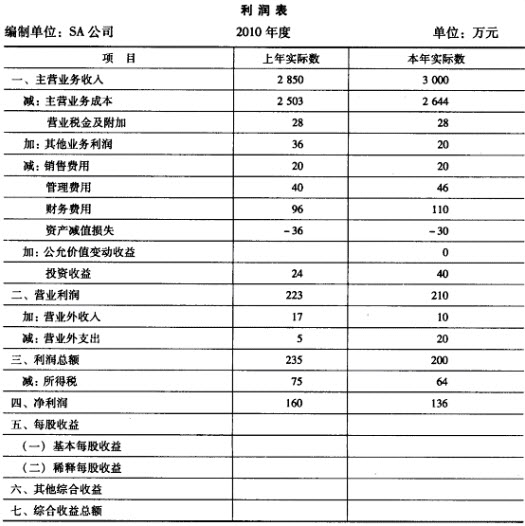

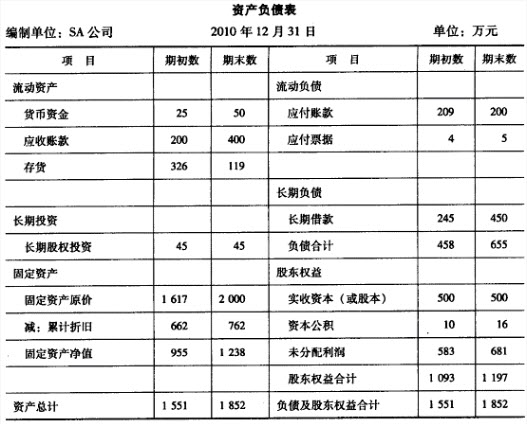

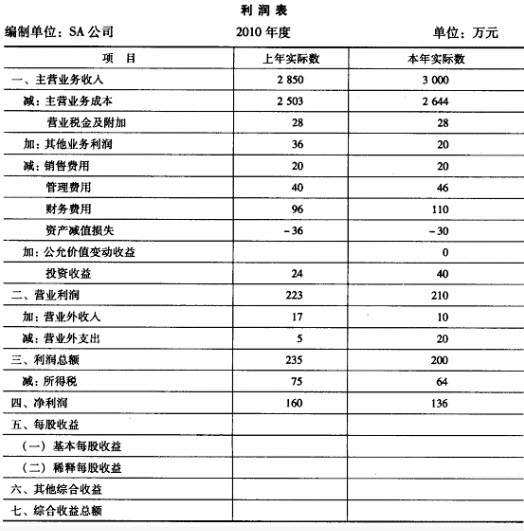

公司的总资产周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

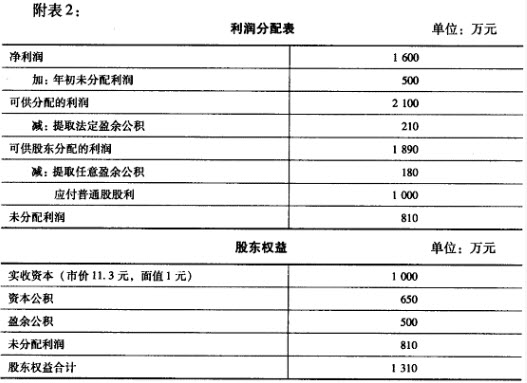

该公司的股利支付率是()(见附表2)。

某公司年初存货为15000元,年初应收账款为12700元,年末流动比率为3,速动比率为1.3,存货周转率为4次,流动资产合计为27000元。

若公司本年销售净收入为96000元,除应收账款外,其他速动资产忽略不计,则应收账款周转次数是()。某公司年初存货为15000元,年初应收账款为12700元,年末流动比率为3,速动比率为1.3,存货周转率为4次,流动资产合计为27000元。

公司本年销售成本为()元。

甲公司适用的所得税税率为25%。甲公司于2014年1月1日以货币资金2000万元取得了乙公司10%的股权,甲公司将取得乙公司10%股权作为可供出售金融资产核算。2014年12月31日,该可供出售金融资产的公允价值为2440万元。乙公司于2014年度实现净利润2000万元,分配并发放现金股利200万元,因可供出售金融资产公允价值变动增加其他综合收益300万元。2015年1月1日,甲公司以货币资金12600万元进一步取得乙公司50%的股权,因此取得了对乙公司的控制权,同日乙公司所有者权益账面总额为24200万元,其中股本为10000万元,资本公积为4000万元,其他综合收益600万元,盈余公积为960万元,未分配利润为8640万元。2015年1月1日,原持有乙公司10%股权的公允价值为2440万元。2015年1月1日,乙公司除一项固定资产的公允价值与其账面价值不同外,其他资产和负债的公允价值与账面价值相等。该固定资产的公允价值为600万元,账面价值为400万元,按10年.采用年限平均法计提折旧,无残值。甲公司和乙公司属于非同一控制下的公司。假定不考虑内部交易的影响。

要求:(1)编制2014年1月1日至2014年12月31日甲公司个别财务报表对乙公司投资的会计分录。

(2)编制甲公司2015年1月1日个别财务报表取得乙公司50%投资及原10%投资转为长期股权投资的会计分录,计算长期股权投资的账面价值。

(3)计算合并财务报表中甲公司对乙公司投资形成的商誉的价值。

(4)在购买日合并财务报表工作底稿中编制对乙公司个别财务报表进行调整的会计分录。

(5)在合并财务报表工作底稿中编制购买日与投资有关的抵销分录。

长江公司于2012年1月1日以货币资金3100万元取得了大海公司30%的有表决权股份,对大海公司能够施加重大影响,大海公司当日的可辨认净资产的公允价值是11000万元。

2012年1月1日,大海公司除一项固定资产的公允价值与其账面价值不同外,其他资产和负债的公允价值与账面价值相等。购买日,该固定资产的公允价值为300万元,账面价值为100万元,剩余使用年限10年.采用年限平均法计提折旧,无残值。

大海公司2012年度实现净利润1000万元,没有支付现金股利,因可供出售金融资产公允价值变动增加其他综合收益200万元。

2013年1月1日,长江公司以货币资金5220万元进一步取得大海公司40%的有表决权股份,因此取得了控制权。大海公司在该日所有者权益的账面价值为12000万元,其中:股本5000万元,资本公积2200万元,盈余公积480万元,未分配利润4320万元;可辨认净资产的公允价值是12300万元。

2013年1月1日,大海公司除一项固定资产的公允价值与其账面价值不同外,其他资产和负债的公允价值与账面价值相等。该固定资产的公允价值为390万元,账面价值为90万元,剩余使用年限为9年.采用年限平均法计提折旧,无残值。

已知原30%股权在该日的公允价值为3915万元。

长江公司和大海公司属于非同一控制下的公司,均按净利润的10%提取法定盈余公积。

假定不考虑所得税和内部交易的影响。要求:

(1)编制2012年1月1日至2013年1月1日长江公司对大海公司长期股权投资的会计分录。

(2)计算2013年1月1日长江公司追加投资后个别财务报表中长期股权投资的账面价值。

(3)计算长江公司对大海公司投资形成的商誉的金额。

(4)在购买日合并财务报表工作底稿中编制对大海公司个别财务报表进行调整的会计分录。

(5)在购买日合并财务报表工作底稿中编制调整长期股权投资的会计分

(6)在合并财务报表工作底稿中编制购买日与投资有关的抵销分录。

公司的产权比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的资产负债率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的总资产周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

综合题:ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税税率为30%,利润总额一毛利一期间费用。不存在所得税纳税调整事项。

要求:

(1)分析说明总资产净利率下降的原因;

(2)分析说明总资产周转次数下降的原因;

(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;

(4)分析说明该公司的资金来源;

(5)分析公司的股利支付比例;

(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

公司的速动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的存货周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

假设期初、期末坏账准备为0,公司的应收款周转率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

公司的流动比率是()(见附表1)。附表1:某公司2010年财务报表主要资料如下:

免费的网站请分享给朋友吧