某企业规划一个投资项目,拟筹资10000万元,具体筹资方案为:向银行借款1000万元,年利率为6%;按面值发行一批债券,总面额为3000万元,年利率为7%,筹资费用率为1%;发行普通股3000万股,每股面值1元,发行价2元,筹资费用率2%,第一年预期每股股利为0.1元,以后每年增长2%。该企业适用的所得税率为25%。

要求:(1)计算该筹资方案下借款筹资的资本成本、债券筹资的资本成本、普通股筹资的资本成本和该筹资方案的综合资本成本;

(2)如果该项目年收益率为12%,从经济角度看是否可行?

(1)个别资本成本率

银行借款资本成本率=[1000×6%×(1-25%)]/1000=4.6%

债券资本成本率=[3000*7%*(1-25%)]/[3000*(1-1%)]=5.3%

普通股资本成本率=(3000*0.1)/[3000*2*(1-2%)]+2%=7.1%

综合资本成本率=4.6%×1000/10000+5.3%×3000/10000+7.1%×6000/10000=6.31%

(2)因为年收益率为12%大于综合资本成本率6.31%,所以从经济角度看该方案是可行的。

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元)。现准备追加筹资400万元,有两种筹资方案可供选择。

(1)全部发行普通股。增发5万股,每股面值80元

(2)全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点。( )

某企业规划一个投资项目,拟筹资10000万元,具体筹资方案为:向银行借款1000万元,年利率为6%;按面值发行一批债券,总面额为3000万元,年利率为7%,筹资费用率为1%;发行普通股3000万股,每股面值1元,发行价2元,筹资费用率2%,第一年预期每股股利为0.1元,以后每年增长2%。该企业适用的所得税率为25%。

要求:(1)计算该筹资方案下借款筹资的资本成本、债券筹资的资本成本、普通股筹资的资本成本和该筹资方案的综合资本成本;

(2)如果该项目年收益率为12%,从经济角度看是否可行?

某公司拟筹资4000万元。其中:发行债券1000万元,筹资费率2%,债券年利率10%;优先股1000万元,年股利率7%,筹资费率3%;普通股2000万元,筹资费率4%,第一年预期股利率10%,以后各年增长4%。假定该公司的所得税率33%,根据上述:

(1)计算该筹资方案的加权资本成本;

(2)如果该项筹资是为了某一新增生产线投资而服务的,且预计该生产线的总投资报酬率(税后)为12%,则根据财务学的基本原理判断该项目是否可行。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息前税前利润表示,下同)以及增发普通股和优先股筹资的每股收益无差别点。 (3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。 (4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么? (5)如果新产品可提供1000万元或4000万元的新增息前税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息前税前利润表示,下同)以及增发普通股和优先股筹资的每股收益无差别点。 (3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。 (4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么? (5)如果新产品可提供1000万元或4000万元的新增息前税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元)。现准备追加筹资400万元,有两种筹资方案可供选择。

(1)全部发行普通股。增发5万股,每股面值80元

(2)全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点。( )

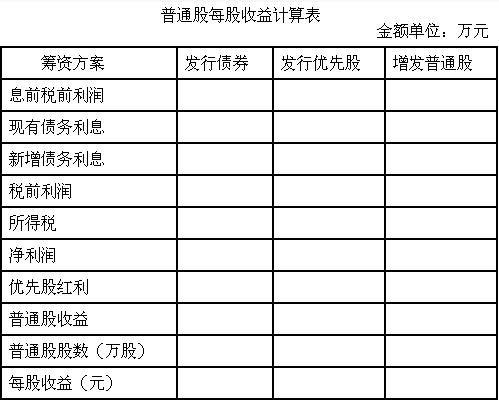

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加息前税前利润400万元。该项目备选的筹资方案有三个:

(1)按11%的利率平价发行债券;

(2)按面值发行股利率为12%的优先股;

(3)按20元/股的价格增发普通股。

该公司目前的息前税前利润为1600万元;公司适用的所得税税率为25%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列“普通股每股收益计算表”)。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息前税前利润表示,下同)以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元或4000万元的新增息前税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

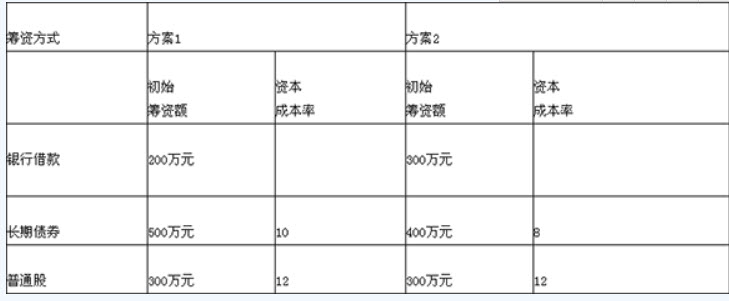

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

方案1的综合资本成本率为()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

经分析,该企业应选择()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

影响该公司筹资决策的因素有()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

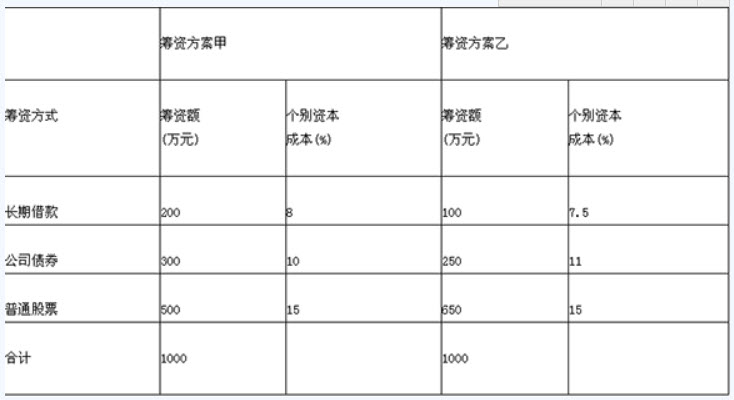

向银行借款的资本成本率为()。 某公司拟筹资1000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。

对该公司的筹资可作的判断是()。

企业拟筹资500万元投资一个项目,有两个筹资方案可供选择:

甲方案:发行普通股股票300万元,每股发行价20元,共15万股,筹资费率为4%,第一年年末每股股利为2.5元,预计股利的年增长率为5%;银行借款200万元,利率为6%,筹资费率为0.1%。

乙方案:发行5年期的债券400万元,面值发行,票面利率为8%,筹资费率为3%,每年付息一次,到期还本;银行借款100万元,利率5%,筹资费率为0.1%企业所得税率为33%。

要求:计算甲乙两方案的综合资金成本率并选择方案。

企业拟筹资500万元投资一个项目,有两个筹资方案可供选择:

甲方案:发行普通股股票300万元,每股发行价20元,共15万股,筹资费率为4%,第一年年末每股股利为2.5元,预计股利的年增长率为5%;银行借款200万元,利率为6%,筹资费率为0.1%。

乙方案:发行5年期的债券400万元,面值发行,票面利率为8%,筹资费率为3%,每年付息一次,到期还本;银行借款100万元,利率5%,筹资费率为0.1%

企业所得税率为33%。

要求计算甲乙两方案的综合资金成本率并选择方案。

免费的网站请分享给朋友吧