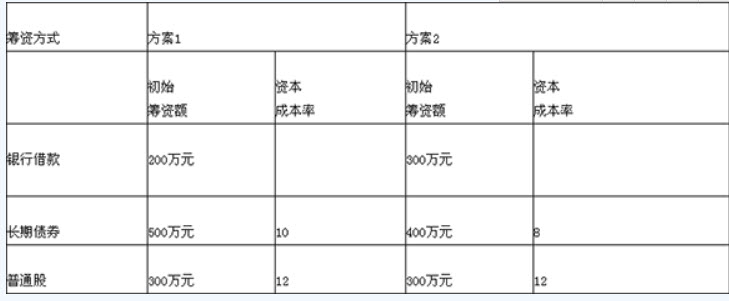

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

影响该公司筹资决策的因素有()。 要求:通过计算分析该公司应选用的融资方案。

要求:通过计算分析该公司应选用的融资方案。

某企业规划一个投资项目,拟筹资10000万元,具体筹资方案为:向银行借款1000万元,年利率为6%;按面值发行一批债券,总面额为3000万元,年利率为7%,筹资费用率为1%;发行普通股3000万股,每股面值1元,发行价2元,筹资费用率2%,第一年预期每股股利为0.1元,以后每年增长2%。该企业适用的所得税率为25%。

要求:(1)计算该筹资方案下借款筹资的资本成本、债券筹资的资本成本、普通股筹资的资本成本和该筹资方案的综合资本成本;

(2)如果该项目年收益率为12%,从经济角度看是否可行?

某公司拟筹资4000万元。其中:发行债券1000万元,筹资费率2%,债券年利率10%;优先股1000万元,年股利率7%,筹资费率3%;普通股2000万元,筹资费率4%,第一年预期股利率10%,以后各年增长4%。假定该公司的所得税率33%,根据上述:

(1)计算该筹资方案的加权资本成本;

(2)如果该项筹资是为了某一新增生产线投资而服务的,且预计该生产线的总投资报酬率(税后)为12%,则根据财务学的基本原理判断该项目是否可行。

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元)。现准备追加筹资400万元,有两种筹资方案可供选择。

(1)全部发行普通股。增发5万股,每股面值80元

(2)全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点。( )

某企业当年利润总额为1000万元,当年对外公益性捐赠产品一批,产品成本为100万元,市场售价为200万元,增值税税率为13%,假设不考虑其他事项,该企业申报当年企业所得税时()

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

方案1的综合资本成本率为()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

经分析,该企业应选择()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

影响该公司筹资决策的因素有()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

向银行借款的资本成本率为()。 计算分析题:A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股资本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑发行费用因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率为10%。

要求:(1)计算甲方案与乙方案的每股收益无差别点息前税前利润;

(2)计算乙方案与丙方案的每股收益无差别点息前税前利润;

(3)计算甲方案与丙方案的每股收益无差别点息前税前利润;

(4)若企业预计的息前税前利润为500万元时应如何筹资;

(5)判断企业应如何选择筹资方式。

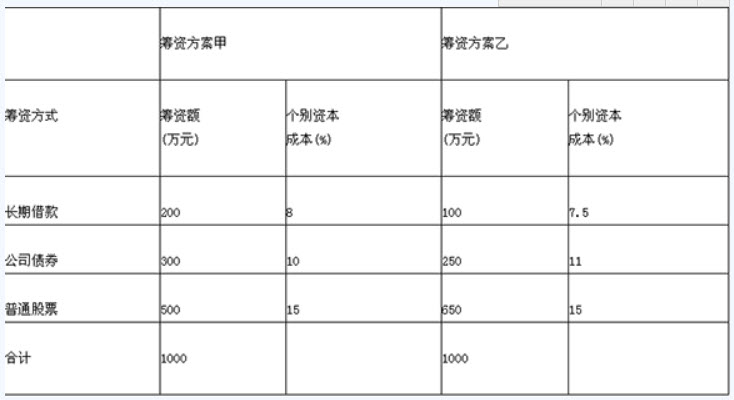

某公司拟筹资1000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。

对该公司的筹资可作的判断是()。

某企业目前拥有资本1000万元,其结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80万元)。现准备追加筹资400万元,有两种筹资方案可供选择。

(1)全部发行普通股。增发5万股,每股面值80元

(2)全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为25%

要求:

(1)计算每股收益无差别点。( )

免费的网站请分享给朋友吧