计算题: 甲公司为一物流企业,经营国内,国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于20×8年12月31日对其进行减值测试,相关资料如下: (1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 (2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。 (3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。  (4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929 (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972 (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118 (P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355 (P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929 (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972 (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118 (P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355 (P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929 (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972 (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118 (P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355 (P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

甲公司为一家小型物流公司,办公地点设在一座物流仓储大厦内,大厦产权归属乙公司,大厦内安装了5部货物专用电梯,电梯为丙公司制造,为了节约经费及提高工作效率,甲公司向乙公司租用了一部货物专用电梯。关于甲公司租用和管理电梯过程中,涉及甲、乙、丙三公司责权关系的说法,错误的是( )。

甲公司在天津设立的物流服务分理处管理不严,经营状况恶化,甲公司决定撤销该分理处,取消其代理权,并于2007年9月正式撤销该机构。2007年10月,该分理处原负责人在未征得甲公司同意的情况下与某进出口公司签署了国际物流服务合同,并加盖了保存在其处的甲公司的公章。如果履行该合同对甲公司极为不利,所以甲公司不承认该合同。某进出口公司诉至法院。

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人工资1万元;

(2)承揽国际货物运输业务,取得全程运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业适用的营业税税率为3%:服务业适用的营业税税率为5%。

要求:

根据上述资料,分析回答下列小题。

计算题:

甲公司为一物流企业,经营国内,国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于20×8年12月31日对其进行减值测试,相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

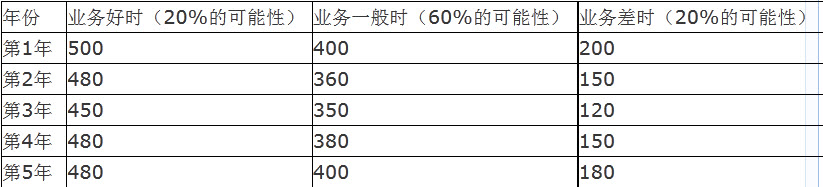

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929

(P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972

(P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118

(P/S,10%,4)=0.6830;(P/S,12%,4)=0.6355

(P/S,10%,5)=0.6209;(P/S,12%,5)=0.5674

(6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

要求:

免费的网站请分享给朋友吧