本月预收贷款200000元;另出售产品一批,售价800000元,其中350000元已收到现款。若采用收付实现制,本月应确认收入( )。

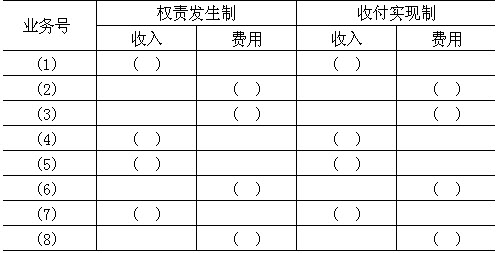

某企业本月收入、费用资料如下:

(1)销售产品一批,售价50000元,货款存入银行;

(2)预付从本月开始的半年租金12000元;

(3)本月应计提短期借款利息3000元;

(4)收到上月销售应收的销货款6000元;

(5)收到购货单位预付货款15000元,下月交货;

(6)计提本月设备折旧费22000元;

(7)销售产品一批,售价100000元,货款尚未收到;

(8)计提本月无形资产摊销1300元。

要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,并将其填在表格内括号中。(单位:元)

免费的网站请分享给朋友吧