某工程施工到2004年11月,由施工资料可知,已完工程实际成本为2000万元,拟完工程计划施工成本为1500万元,已完工程计划施工成本为1200万元,则该工程此时的极度偏差为( )万元。

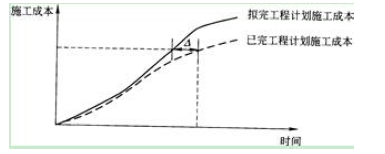

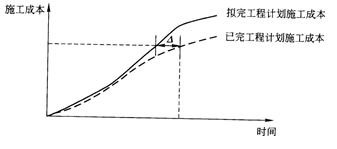

图中所示为拟完工程和已完工程计划施工成本的比较,图中△表示t时刻的()。

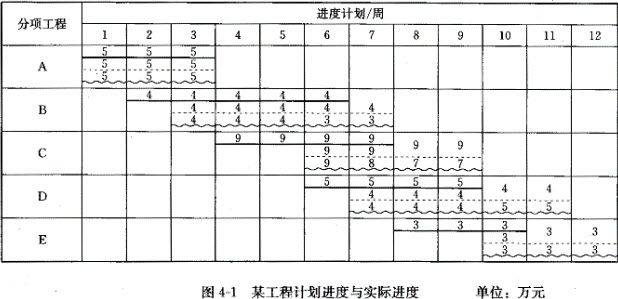

【背景材料】某工程项目计划进度与实际进度如图4-1所示。 图中:表示拟完工程计划投资;表示已完工程实际投资;表示已完工程计划投资。

免费的网站请分享给朋友吧

表示拟完工程计划投资;

表示拟完工程计划投资; 表示已完工程实际投资;

表示已完工程实际投资; 表示已完工程计划投资。

表示已完工程计划投资。