对于银行已经入账而企业尚未入账的未达账项,企业应当( )

某企业2010年6月30日银行存款日记账余额152万元,银行对账单余额148.7万元。经逐笔核对,发现有几笔未达账项:

(1)企业开出一张支票0.2万元购买办公用品,企业已登记入账,但银行尚未登记入账;

(2)企业将销售商品收到的转账支票5万元存入银行,企业已登记入账,但银行尚未登记入账;

(3)银行受托代企业支付水电费0.5万元,银行已经登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款2万元登记入账,但企业尚未收到收款通知单、未登记入账。

要求:编制银行存款余额调节表。

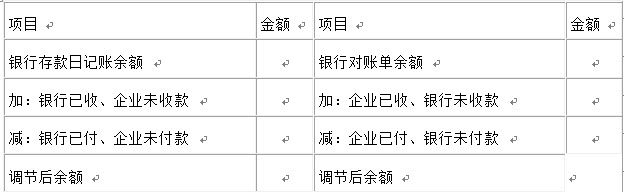

银行存款余额调节表 2010年6月30日 单位:万元

[计算题]某企业2010年5月31日银行存款日记账余额238000元,银行对账单余额243000元。经逐笔核对,发现有以下四笔未达账项:

(1)企业偿还A公司货款25000元已登记入账,但银行尚未登记入账;

(2)企业收到销售商品款35100元已登记入账,但银行尚未登记入账;

(3)银行已划转电费4900元登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款20000元登记入账,但企业尚未收到收款通知单、未登记入账。要求:根据上述资料,填制该企业2010年5月31日的银行存款余额调节表。

所谓未达账项,是指本单位与银行之间由于结算凭证传递的时间不同,而造成双方入账金额不一致的款项。( )

所谓未达账项,是指本单位与银行之间由于结算凭证传递的时间不同,而造成双方入账金额不一致的款项。( )

对于银行已经收款而企业尚未入账的未达账项,企业应作的处理为()。

免费的网站请分享给朋友吧