企业以每股3.60元的价格购入G公司股票20 000股作为交易性金融资产,并支付交易税费300元。股票的买价中包括了每股0.20元已宣告但尚未派发的现金股利。该股票的投资成本为( )。

20×8年10月20日,甲公司以每股10元的价格从二级市场购入乙公司股票10万股,支付价款100万元,另支付相关交易费用2万元。甲公司将购入的乙公司股票作为可供出售金融资产核算。20×8年12月31日,乙公司股票市场价格为每股18元。20×9年3月15日,甲公司收到乙公司分派的现金股利4万元。20×9年4月4日,甲公司将所持有乙公司股票以每股16元的价格全部出售,在支付相关交易费用2.5万元后,实际取得款项157.5万元。

要求:

九州公司于2009年3月10日以每股5元的价格(含长虹公司按照每股0.2元已宣告但尚未领取的现金股利)购买长虹公司发行的股票500万股,另支付交易费用3万元,九州公司作为可供出售金融资产核算;3月12日收到现金股利;11月10日九州公司以每股5.6元出售股票300万股,另付税费1.20万元;12月31日该股票每股市价为5.3元;2010年7月26日以每股4.8元,出售股票100万股,另付税费2.80万元。

要求:

账务处理题:某股份有限公司2007年有关交易性金融资产的资料如下:

(1)3月1日以银行存款购入A公司股票50000股,并准备随时变现,每股买价16元,同时支付相关税费4000元。

(2)4月20日A公司宣告发放的现金股利每股0.4元。

(3)4月2l日又购入A公司股票50000股,并准备随时变现,每股买价18.4元(其中包含已宣告发放尚未支取的股利每股0.4元),同时支付相关税费6000元。

(4)4月25日收到A公司发放的现金股利20000元。

(5)6月30日A公司股票市价为每股16.4元。

(6)7月18日该公司以每股17.5元的价格转让A公司股票60000股,扣除相关税费10000元,实得金额为1040000元。

(7)12月31日A公司股票市价为每股18元。

要求:根据上述经济业务编制有关会计分录。

某企业2011年有关资料如下:

(1)购入股票100万股,每股价格5.2元,其中包含已宣告而尚未领取的现金股利每股0.2元,划分为交易性金融资产;

(2)购入债券一批,面值为1000万元,支付价款1200万元,其中包含已到付息期但尚未领取的债券利息20万元,划分为持有至到期投资;

(3)购入股票200万股,每股价格3元,划分为可供出售金融资产;

(4)以银行存款6000万元对某公司投资,占该公司80%的表决权资本,能够对该公司实施控制,采用成本法核算。

要求:

20×7年5月8日,甲公司以每股8元的价格自二级市场购入乙公司股票120万股,支付价款960万元,另支付相关交易费用3万元。甲公司将其购入的乙公司股票分类为可供出售金融资产。20×7年12月31日,乙公司股票的市场价格为每股9元。20×8年12月31日,乙公司股票的市场价格为每股5元,甲公司预计乙公司股票的市场价格将持续下跌。20×9年12月31日,乙公司股票的市场价格为每股6元。

要求:

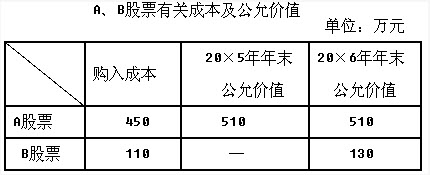

华天公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,两只股票市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表: 假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

20×8年10月12日,甲公司以每股10元的价格从二级市场购入乙公司股票10万股,支付价款100万元,另支付相关交易费用2万元。甲公司将购入的乙公司股票作为可供出售金融资产核算。20×8年12月31日,乙公司股票市场价格为每股18元。

20×9年3月15日,甲公司收到乙公司分派的现金股利4万元。20×9年4月4日,甲公司将所持有乙公司股票以每股16元的价格全部出售,在支付相关交易费用2.5万元后实际取得款项157.5万元。

要求:

20×8年10月12日,甲公司以每股10元的价格从二级市场购入乙公司股票10万股,支付价款100万元,另支付相关交易费用2万元。甲公司将购入的乙公司股票作为可供出售金融资产核算。20×8年12月31日,乙公司股票市场价格为每股18元。

20×9年3月15日,甲公司收到乙公司分派的现金股利4万元。20×9年4月4日,甲公司将所持有乙公司股票以每股16元的价格全部出售,在支付相关交易费用2.5万元后实际取得款项157.5万元。

要求:

甲公司于2011年1月2日以银行存款自证券市场购入乙公司发行的股票120万股,每股5.9元,另支付相关交易费用2万元

,甲公司将购人的该公司股票作为交易性金融资产核算。2011年4月15日收到乙公司2011年4月5日宣告发放的现金股利

20万元,6月30日该股票收盘价格为每股5元,2011年7月5日以每股5.50元的价格将该股票全部出售。

要求:

免费的网站请分享给朋友吧