A产品有关资料如下:

甲公司2010年有关资料如下:

某公司2012年有关资料如下:

A公司有关房地产的相关业务资料如下:

A公司今年的资料如下:

资料一:

甲股份有限公司2013年有关资料如下:

计算分析题:

甲公司有关商誉及其他资料如下:

某生产企业,2008年有关会计资料如下:

某生产企业,2008年有关会计资料如下:

某产品的生产分两道工序,有关资料如下:

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

No more having to buy expensive textbooks which you will only use for a year or two and then sell or _______ away.

案例7.第八章 现场急救与灾害护理

问题1(单选题):张某,女,45岁,洗浴过程中,突然昏倒在浴室,面色呈樱桃红色,瞳孔散大,呼吸、心跳停止。抢救者首先应采取的措施是()

为了准确进行核算,在计算最终产品的产值时可以采用增值法。

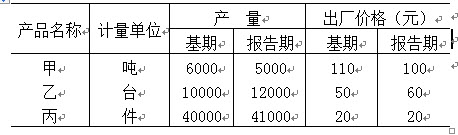

某厂产品产量及出厂价格资料如下表:

要求:

甲公司2012年可比产品生产成本表(按产品种类反映)如下:

A和B注册会计师对XYZ股份有限公司1997年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

要求:

甲公司为一家上市公司,2012年对外投资有关资料如下:

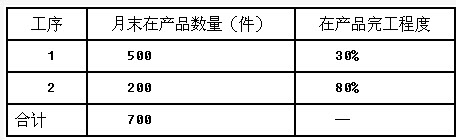

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。 (2)产品成本计算单有关资料,见表二。

(2)产品成本计算单有关资料,见表二。 要求:根据上述资料,回答第(1)~(3)题。

要求:根据上述资料,回答第(1)~(3)题。

A有限责任公司2012年发生的有关经济业务如下:

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。(2)产品成本计算单有关资料,见表二。要求:根据上述资料,回答第(1)~(3)题。

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。(2)产品成本计算单有关资料,见表二。要求:根据上述资料,回答第(1)~(3)题。

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。(2)产品成本计算单有关资料,见表二。要求:根据上述资料,回答第(1)~(3)题。

A企业按先进先出法计算材料的发出成本。

2012年10月1日结存甲材料200公斤,每公斤实际成本100元。本月发生如下有关业务:

A产品有关资料如下:

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产费用在完工产品和在产品之间分配采用约当产量比例法。2012年2月A产品有关的资料如下:(1)本月完工产品1300件。月末在产品数量及完工程度为:第一道工序500件,本工序在产品完工程度相当于完工产成品的30%;第二道工序200件,本工序在产品完工程度相当于完工产成品的80%,见表一。(2)产品成本计算单有关资料,见表二。要求:根据上述资料,回答第(1)~(3)题。

甲公司根据生产特点和管理要求对A产品采用品种法计算产品成本,生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。

资料1:甲公司2009年12月有关A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。

(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。

②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元。③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。

假定除上述资料外,不考虑其他相关因素。

要求:

(1)根据上述材料,填列甲公司A产品的“产品成本计算单”。

产品成本计算单

产品名称:A产品2009年12月单位:元

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。

(3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。

(答案金额单位用元表示)

计算分析题:

A股份有限公司为上市公司(以下简称A公司),2011年度至2013年度有关业务资料如下:

免费的网站请分享给朋友吧