计算问答题:2015年2月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下:(1)2013年3月以8800万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。

(2)2014年5月开始动工建设,发生开发成本5000万元:银行贷款凭证显示利息支出1000万元。

(3)2015年1月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享利益。

(4)公司已预缴了土地增值税900万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。(其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%)

要求:根据上述资料,按照要求(1)至要求(6)计算回答问题,如有计算,需计算出合计数。

(1)简要说明税务机关要求该公司进行土地增值税清算的理由。

(2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(3)计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。(4)计算该公司清算土地增值税时应补缴的土地增值税。

(5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。

(6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

(1)房地产开发企业将开发产品用于对外投资的,应视同销售房地产。本题中房地产开发项目全部竣工、完成销售(80%已对外销售,20%发生视同销售),符合土地增值税清算条件,房地产公司应进行土地增值税清算。(2)该公司清算土地增值税时允许扣除的土地使用权支付金额=8800+8800×5%=9240(万元)。(3)该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加=20000×5%×(1+7%+3%+2%)=1120(万元)。(4)可扣除的房地产开发成本=5000-1000=4000(万元),扣除项目金额=9240+4000+[1000+(9240+4000)×5%]+1120+(9240+4000)×20%=9240+4000+1662+1120+2648=18670(万元)增值额=20000÷80%-18670=6330(万元)增值率=6330÷18670×100%=33.90%,适用税率30%。应纳土地增值税=6330×30%=1899(万元)应补缴土地增值税=1899-900=999(万元)。(5)税务机关不能对清算补缴的土地增值税征收滞纳金。根据规定,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。(6)税务中介机构受托对清算项目审核鉴证时,应按税务机关规定的格式对审核鉴证情况出具鉴证报告。对符合要求的鉴证报告,税务机关可以采信。

甲公司系上市公司,该公司将2012年12月建造完工的办公楼作为投资性房地产对外出租,采用成本模式计量,该办公楼的原价为3000万元,会计上采用直线法按照25年计提折旧,预计净残值为0。至2015年1月1日,已计提折旧240万元。2015年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。根据历史资料,该办公楼2013年末和2014年末的公允价值分别为2800万元和2500万元,2014年12月31日之前该投资性房地产的公允价值无法合理确定。该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算所得税。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照25年计提折旧。

要求:计算甲公司上述会计政策变更的累积影响数并编制相关会计分录。

税务登记是税务机关依据税法规定对纳税人的生产经营活动进行登记的一种基本制度。( )

《中华人民共和国税收征管法实施细则》第五十三条规定:“纳税人可以向主管税务机关提出与其关联企业之间业务往来的定价原则和计算方法,主管税务机关审核、批准后,与纳税人预先约定有关定价事项,监督纳税人执行。”这体现了税法基本原则中的________。

北京八达管理咨询公司2006年12月被北京某区县税务机关查处在2004年偷漏一笔货物销售收入25万元,则应按2004年当年适用的有关税法规定进行补税。这样处理,符合税法适用原则中的________。

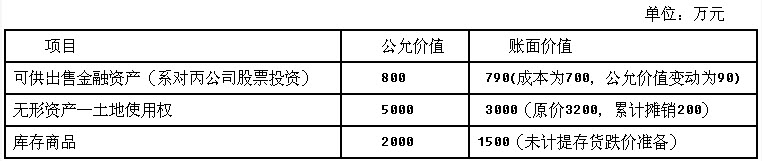

综合题:甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%,所得税均采用资产负债表债务法核算,适用的所得税税率均为25%。甲公司和乙公司有关资料如下: (1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(2)甲公司将债务重组中取得的上述对丙公司股票投资仍作为可供出售金融资产核算,2015年6月30日其公允价值为795万元,2015年12月31日其公允价值为700万元(跌幅较大且非暂时性)。2016年1月10日,甲公司将该可供出售金融资产对外出售,收到款项710万元存入银行。

(3)甲公司将债务重组中取得的土地使用权按50年、采用直线法摊销,预计净残值为0。假定土地使用权的摊销方法、净残值和摊销年限均符合税法的规定。

(4)2015年10月1日,甲公司将上述土地使用权出租,作为投资性房地产核算,并采用公允价值模式进行后续计量,租赁期开始日的公允价值为6000万元。合同规定每季度租金为100万元,于每季度末收取。

(5)2015年12月31日,收到第一笔租金100万元,同日,上述投资性房地产的公允价值为6100万元。

(6)甲公司将债务重组中取得的库存商品仍作为库存商品核算。假定:(1)除特殊说明外,不考虑除增值税、所得税外其他税费的影响。(2)甲公司和乙公司每年6月30日和12月31日对外提供财务报告。

要求:(1)编制甲公司2015年1月2日债务重组业务的会计分录。

(2)编制乙公司2015年1月2日债务重组业务的会计分录。

(3)编制甲公司2015年6月30日、2015年12月31日和2016年1月10日与可供出售金融资产有关的会计分录。(4)计算甲公司2015年土地使用权摊销额,并编制会计分录。

(5)编制甲公司2015年10月1日投资性房地产转换、2015年12月31日投资性房地产公允价值变动及收取租金的会计分录。

(6)对可供出售金融资产和投资性房地产业务,编制甲公司2015年度与递延所得税有关的会计分录。

计算问答题:2015年2月,某市税务机关拟对辖区内某房地产开发公司开发的房产项目进行土地增值税清算。该房地产开发公司提供该房产开发项目的资料如下:(1)2013年3月以8800万元拍得用于该房地产开发项目的一宗土地,并缴纳契税;因闲置1年,支付土地闲置费400万元。

(2)2014年5月开始动工建设,发生开发成本5000万元:银行贷款凭证显示利息支出1000万元。

(3)2015年1月项目已销售可售建筑面积的80%,共计取得收入20000万元;可售建筑面积的20%投资入股某酒店,约定共担风险、共享利益。

(4)公司已预缴了土地增值税900万元,并聘请税务中介机构对该项目土地增值税进行审核鉴证。税务中介机构提供了鉴证报告。(其他相关资料:当地适用的契税税率为5%,省级政府规定其他开发费用的扣除比例为5%)

要求:根据上述资料,按照要求(1)至要求(6)计算回答问题,如有计算,需计算出合计数。

(1)简要说明税务机关要求该公司进行土地增值税清算的理由。

(2)计算该公司清算土地增值税时允许扣除的土地使用权支付金额。

(3)计算该公司清算土地增值税时允许扣除的营业税、城市维护建设税、教育费附加和地方教育附加。(4)计算该公司清算土地增值税时应补缴的土地增值税。

(5)回答税务机关能否对清算补缴的土地增值税征收滞纳金,简要说明理由。

(6)回答税务机关对税务中介机构出具的鉴证报告,在什么条件下可以采信。

免费的网站请分享给朋友吧