在JIT制度下,制造费用的分配,通常是在( )。

某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。

要求:

(1)计算单位产品的变动制造费用标准成本。

(2)计算单位产品的固定制造费用标准成本。

(3)计算变动制造费用效率差异。

(4)计算变动制造费用耗费差异。

(5)运用两差异分析法计算固定制造费用成本差异。

(6)运用三差异分析法计算固定制造费用成本差异,并进行分析。

品种法下如果只生产一种产品,全部生产费用都是直接费用,可直接记入该产品成本明细账的有关成本项目中,不存在在各个成本计算对象之间分配间接费用的问题。

在分批法中间接费用的分配方法有( )。

辅助生产费用采用计划成本分配法分配的特点是()。

下列费用的分配方法中特别适用于季节性生产企业制造费用分配的方法是()。

生产车间发生的制造费用分配后,一般应计入()科目。

检查有关成本的记账凭证是否附有生产通知单、领发料凭证、产量和工时记录、工薪费用分配表、材料费用分配表、制造费用分配表等,这项控制测评最能证明的一项认定是( )。

检查有关成本的记账凭证是否附有生产通知单、领发料凭证、产量和工时记录、工薪费用分配表、材料费用分配表、制造费用分配表等,这项控制测评最能证明的一项认定是( )。

通常情况下,员工的组织化通常发生在( )。

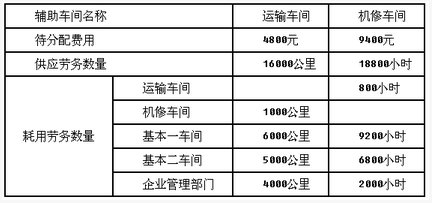

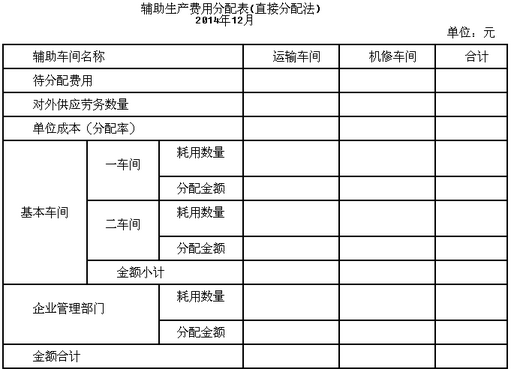

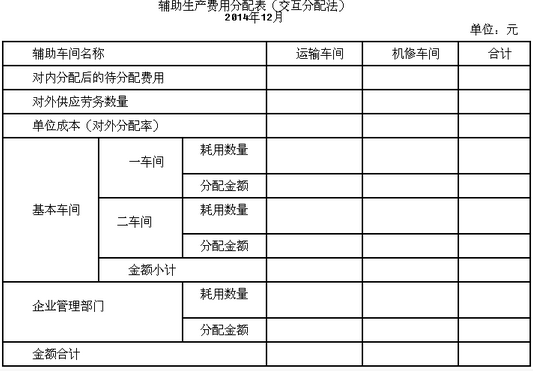

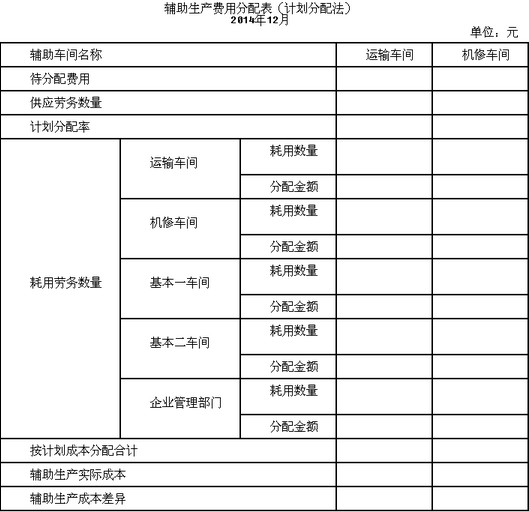

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2014年12月有关辅助生产费用的资料如下表:

要求:

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

在分批法中间接费用的分配方法有( )。

企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。( )

在几种产品共同耗用几种材料的情况下,材料费用的分配应采用产品材料定额成本比例分配法进行分配。( )

材料费用的分配一般是通过编制材料费用分配表进行的。( )

在所有的辅助生产费用分配方法中,最准确的方法是一次交互分配法。( )

在JIT制度下,制造费用的分配,通常是在( )。

传统成本计算法分配间接费用采用统一的总量标准进行分配,准确性较好;而计算法间接费用分配的基础是作业的数量,是成本动因。( )

免费的网站请分享给朋友吧