由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金22万,共5年;

方案3:5年后一次性得到现金补偿120万元;

方案4:每年初补偿现金21万,共5年

在企业存续条件下,若折现率为9%,则应该选择( )。

企业在确定整套福利方案时,不需要考虑的因素是( )。

某企业位于市区,2017年3月1日转让一处2014年6月1日购置的位于市区的仓库,其购置和转让情况如下:

(1)2014年6月1日购置该仓库时取得的发票上注明的价款为525万元,另支付契税款20万元并取得契税完税凭证。

(2)由于某些原因在转让仓库时未能取得评估价格。

(3)转让仓库的产权转移书据上记载的含税销售金额为840万元,并按规定缴纳了转让环节的税金。

(其他:甲企业选择简易计税办法计算增值税)

要求:根据上述资料,回答下列问题,需计算出合计数。

某居民企业2013年度生产经营情况如下:

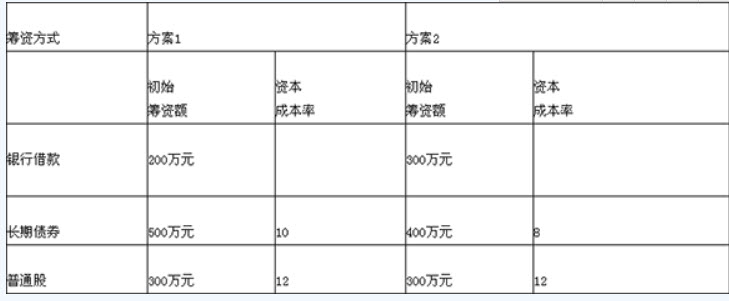

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

方案1的综合资本成本率为()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

经分析,该企业应选择()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

影响该公司筹资决策的因素有()。某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

向银行借款的资本成本率为()。 某企业转让一项专利权,与此有关的资料如下:

该专利权的账面余额50万元,已摊销20万元,计提资产减值准备5万元,取得转让价款28万元,应交营业税1.4万元。假设不考虑其他因素,该企业应确认的转让无形资产净损益为()万元。

某居民企业2013年度生产经营情况如下:

某生产企业,2008年有关会计资料如下:

某生产企业,2008年有关会计资料如下:

以下哪家企业履行社会责任?()

(1)甲企业聘用智障人士。

(2)乙餐馆聘请退休人士当侍应。

(3)丙企业解雇一名怀孕员工。

(4)丁企业准时交税。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为6%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为4%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金22万,共5年;

方案3:5年后一次性得到现金补偿120万元;

方案4:每年初补偿现金21万,共5年

本题目中方案2属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金100万元;

方案2:每年末补偿现金23万,共5年;

方案3:5年后一次性得到现金补偿124万元;

方案4:每年初补偿现金22万,共5年

在企业存续条件下,若折现率为4%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

本题目中方案3属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金22万,共5年;

方案3:5年后一次性得到现金补偿120万元;

方案4:每年初补偿现金21万,共5年

在企业存续条件下,若折现率为5%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金100万元;

方案2:每年末补偿现金23万,共5年;

方案3:5年后一次性得到现金补偿124万元;

方案4:每年初补偿现金22万,共5年

本题目中方案3属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金20万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为6%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金22万,共5年;

方案3:5年后一次性得到现金补偿120万元;

方案4:每年初补偿现金21万,共5年

在企业存续条件下,若折现率为9%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金23万,共5年;

方案3:5年后一次性得到现金补偿124万元;

方案4:每年初补偿现金22万,共5年

本题目中方案4属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为5%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

本题目中方案1属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

本题目中方案1属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

本题目中方案4属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为9%,则应该选择( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金95万元;

方案2:每年末补偿现金22万,共5年;

方案3:5年后一次性得到现金补偿120万元;

方案4:每年初补偿现金21万,共5年

本题目中方案4属于( )。

由于身体原因,某企业CEO考虑提前退休,与企业议定的 补偿方式如下:

方案1:一次性补偿现金90万元;

方案2:每年末补偿现金21万,共5年;

方案3:5年后一次性得到现金补偿110万元;

方案4:每年初补偿现金20万,共5年

在企业存续条件下,若折现率为2%,则应该选择( )。

某企业2013年1月1日向银行借入一笔期限3个月的短期借款1000000元,到期一次还本付息,年利率6%。借款利息不采用预提方式,于实际支付时确认。4月1日,企业以银行存款偿还短期借款本息的会计处理正确的是()。

2013年1月1日某企业所有者权益情况如下:实收资本200万元,资本公积26万元,盈余公积28万元,未分配利润59万元。则该企业2013年1月1日留存收益为( )万元。

某家电企业2008年的有关会计资料如下:

(1)2008年度利润总额为300万元;

(2)全年销售收入为2500万元;

(3)“管理费用”中列支的业务招待费20万元,广告费300万元;

(4)“营业外支出”中列支的税收罚款2万元,自行赞助某小学5万元;

(5)“投资收益”中有国债利息收入10万元,从深圳某联营企业分回利润20万元,已知联营企业的所得税税率为15%。(注:该企业所得税税率为30%)

根据上述资料回答下列问题:

业务招待费最高不得超过当年销售收入的( )。

免费的网站请分享给朋友吧